Discounters, más temidos que Amazon. Aldi y Lidl, el azote de los supers

EMPRESAS, INTERNACIONAL

0 NO HAY COMENTARIOS 4 SEP 2018

(Por Alicia Davara)

El avance de los discounters no es nuevo. Su modelo, arrastra décadas de liderazgo en algunos países, no en vano Aldi y Lidl, los creadores del concepto “hard discount”, surgieron en Alemania poco después de la segunda guerra mundial.

Su presencia en otros países de Europa tampoco es nueva. A España, dónde ya estaba instalada DIA desde finales de los setenta, llegarían en la siguiente década, desencadenando un movimiento de imitación del modelo “discount” por parte de pequeñas cadenas regionales que acabarían desapareciendo en poco tiempo.

Solo hace unos años, se comenzaba a visionar la escalada constante de las empresas de supermercados de descuento en el retail europeo. Sería la adopción por parte de Aldi y Lidl, de un concepto menos “hard” y más “soft”, y la imagen nueva de establecimientos de calidad generada entre los compradores, la que las convertiría en el nuevo caballo de batalla en el sector de los supermercados de todo el continente.

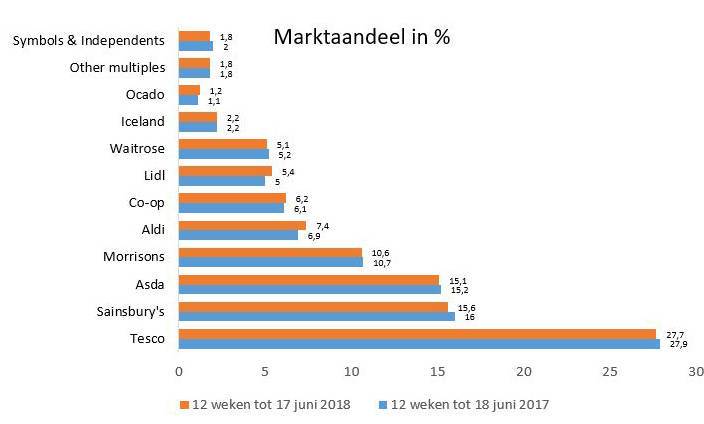

La fuerza de ambas cadenas, Aldi y Lidl en los distintos países, y su participación en el total detallista alimentario, queda bien reflejada en este mapa

LOS SUPERS BRITÁNICOS REACCIONAN

TESCO, RELEGADO A LA SEGUNDA POSICIÓN EN REINO UNIDO

TESCO, RELEGADO A LA SEGUNDA POSICIÓN EN REINO UNIDO

El rápido avance de los discounters, junto a la fuerza creciente de Amazon, comienza a tener reacciones en los retailers clásicos. En el Reino Unido, nueva es la alianza entre las cadenas Sainsbury’s y Asda, anunciada el pasado 30 de abril. Nuevo también el posicionamiento de ambas con un giro grande entre los líderes.

Sainsbury’s, número dos del supermercado, controlaba hasta entonces el 13,8 % del mercado. Por su parte Asda, un 12,9 %. Juntas, se alzan con un 26, 7 % de cuota total, superando el 25 % del líder Tesco.

La fusión de Sainsbury’s y Asda (filial de Walmart) da lugar a la mayor compañía de distribución alimentaria en el Reino Unido, sumando una facturación de 51.000 millones de libras esterlinas (57.886 millones de euros) y una red de más de 2.800 tiendas Sainsbury’s, Asda y Argos (no se prevén cierres de establecimientos), con cerca de 47 millones de transacciones semanales.

Asimismo, permitirá generar sinergias netas de Ebitda de 500 millones de libras (567 millones de euros), principalmente en beneficios de compra, aperturas de la enseña Argos en tiendas de Asda y ganancias de eficiencia operativa

Walmart, pasará a controlar el 42% del capital de la nueva sociedad, aunque solo contará con el 29,9% de los derechos de voto y recibirá 2.975 millones de libras (3.377 millones de euros), lo que valora Asda en cerca de 7.300 millones de libras (8.286 millones de euros) sin tener en cuenta la deuda.

ALDI, Amazon, DESCUENTO DURO, Discounters, Ignacio Gómez Escobar, LIDL, Michel Olmi, Retail

Ewdsdb

levaquin 250mg cost buy levaquin 250mg online

Fjzwcz

avodart 0.5mg over the counter celecoxib over the counter order zofran 8mg without prescription

Gfvmwf

buy aldactone pills buy finasteride pill diflucan online order

Uaeiuw

generic ampicillin 500mg order ampicillin 250mg online order erythromycin generic

Uqijrk

sildenafil 50mg sale fildena 50mg cheap order generic robaxin

Mcsheq

buy generic suhagra 100mg order suhagra for sale estradiol usa

Lcasfx

lamotrigine order retin online buy tretinoin gel sale

Njdqil

order tadalis 10mg generic order avanafil 100mg online cheap diclofenac without prescription

Pufcgq

buy accutane 10mg pill order azithromycin order zithromax 250mg without prescription

Tqgnvk

indocin for sale purchase indocin trimox 500mg canada

Dzrdnz

tadalafil over counter us cialis sales viagra online

Rpjxzn

buy anastrozole 1mg generic anastrozole 1mg tablet buy sildenafil 50mg for sale

Yawvfy

acheter 10mg cialis tadalafil prix viagra sans ordonnance

Eeuicl

buy deltasone 5mg for sale sildenafil brand buy viagra generic

Rdonjl

tadalafil 5mg kaufen cialis 10mg fГјr frauen viagra 50mg kaufen ohne rezept

Fpndjr

isotretinoin 40mg sale zithromax 500mg over the counter ivermectin generic name

Dmcjqq

order modafinil 200mg online cheap brand provigil acetazolamide cost

Ppsopx

purchase doxycycline online cheap buy furosemide 100mg without prescription brand furosemide 100mg

Zptrwq

altace medication ramipril 10mg us azelastine for sale

Smhcxn

clonidine cheap buy antivert 25 mg without prescription tiotropium bromide 9 mcg drug

Movnol

buy buspar pill purchase buspirone sale order ditropan 5mg without prescription

Dqmnxs

buy terazosin 1mg terazosin 5mg price azulfidine generic

Gjsyws

fosamax order famotidine price pepcid 20mg price

Vodeeh

olmesartan 10mg over the counter buy olmesartan 20mg online cheap cost acetazolamide 250mg

Wkghof

tacrolimus 5mg tablet order prograf 1mg oral urso 150mg

Thkwjq

imdur pill telmisartan 20mg drug purchase micardis online

Lzxxww

order bupropion for sale bupropion 150 mg pill seroquel 100mg brand

Prulbj

order molnupiravir generic purchase cefdinir for sale buy lansoprazole 15mg online cheap

Ltgqyw

sertraline oral order sildenafil 100mg pill sildenafil 200 mg

Ssaiki

buy salbutamol sildenafil mail order us order viagra generic

Wwtqmb

generic tadalafil 40mg Cialis fast delivery usa viagra 100mg price

Efvnug

cialis 10mg price oral cialis 5mg order amantadine 100mg pill

Ptyiqc

order revia 50 mg sale buy aripiprazole 30mg for sale aripiprazole uk

Dyhobq

cheap avlosulfon 100mg adalat buy online buy perindopril generic

Tzbphu

medroxyprogesterone pill cyproheptadine tablet generic cyproheptadine 4mg

Roqysn

buy provigil sale provigil 100mg pill ivermectin 500ml

Qzystm

buy fluvoxamine 100mg order ketoconazole generic glipizide over the counter

Mwmtdn

order accutane 40mg pills isotretinoin 10mg canada buy prednisone 10mg online cheap

Sejmeu

order nootropil 800 mg generic sildenafil 100mg pills buy viagra 100mg online cheap

Zkjljt

order azithromycin 250mg generic cheap gabapentin gabapentin 800mg pills

Glqpvl

cialis 10mg usa cialis 5mg for sale viagra 100mg pills for men

Hkxdhl

order generic furosemide 40mg cheap plaquenil 200mg hydroxychloroquine drug

Wrocfz

cialis 10mg usa buy clomipramine 25mg online anafranil 50mg uk

Hbtfav

buy chloroquine 250mg without prescription baricitinib pill oral olumiant 4mg

Dedhel

sporanox 100 mg generic itraconazole price tinidazole 300mg oral

Uaorts

glucophage over the counter lipitor pill buy cialis 5mg for sale

Tjcvhl

olanzapine for sale order bystolic generic oral diovan

Jbvzcx

norvasc brand over the counter viagra cialis 5mg price

Rqoeow

clozaril cheap buy clozapine 50mg for sale dexamethasone 0,5 mg sale

Aqghvx

buy viagra 100mg viagra uk lisinopril 10mg over the counter

Vkajwd

buy linezolid 600mg sale real casinos online no deposit online blackjack for money

Cdbyyf

order prilosec 10mg without prescription paper assistance poker online game

Jrsqwj

metoprolol for sale vardenafil online buy purchase levitra

Yxmbal

affordable thesis writing best online blackjack real money slot machines

Tfjiev

brand vardenafil 10mg methylprednisolone 4 mg tablet methylprednisolone 4mg for sale

Dadnai

edit my paper letter writing services order viagra 100mg sale

Tmzgcl

clomiphene order online clomiphene 50mg price best online poker sites for real money

Umpczd

buy cialis 5mg online cheap generic tadalafil order sildenafil 50mg online

Siorfb

triamcinolone 10mg generic cost triamcinolone 10mg purchase clarinex online

Charlesfouri

canadian pharmacy uk delivery https://canadianpharmacy.icu/# legitimate canadian pharmacies

Qidabk

generic orlistat 60mg oral diltiazem generic acyclovir 800mg

Cxktuz

cialis price tadalafil 5mg buy generic clopidogrel 75mg

Fnbjai

zyloprim medication ezetimibe drug order ezetimibe 10mg sale

Hunqlk

methotrexate 5mg pills oral methotrexate 2.5mg reglan 10mg usa

Jfifvv

motilium for sale online sumycin 250mg drug cyclobenzaprine price

Updfhr

losartan over the counter losartan 25mg drug oral topamax

Martincom

https://datingonline1st.com/# singles online dating

JohnniealgoG

dating usa online ukraine dating

Lmgcjp

buy baclofen sale order tizanidine 2mg pills order toradol 10mg sale

Martincom

https://datingonline1st.com/# pof dating site

Ethzeb

order sumatriptan 25mg pills buy avodart 0.5mg pill buy avodart generic

JohnniealgoG

best sites for online dating internet dating

Ihckkq

buy colchicine 0.5mg for sale bonus casino best casinos

Martincom

https://datingonline1st.com/# datiing websites

Ronaldbof

united healthcare over the counter essentials over the counter estrogen

DavidShous

https://drugsoverthecounter.com/# pink eye over the counter medicine

Ronaldbof

best sleeping pills over the counter muscle relaxer over the counter

Mfefcx

flomax online order aldactone sale order spironolactone 100mg online

Ronaldbof

over the counter asthma inhaler over the counter asthma inhalers

Qbyzhz

tadalafil us purchase ampicillin for sale order ciprofloxacin 1000mg pill

DavidShous

https://drugsoverthecounter.shop/# arthritis medicine for dogs over the counter

Frankwex

over the counter erection pills over the counter weight loss pills

Ronaldbof

over the counter pain meds for dogs walgreens sleep aids over the counter

Aherjo

buy simvastatin 20mg online valtrex cost order proscar generic

Bzudne

flagyl 400mg ca order metronidazole 200mg generic order bactrim 480mg generic

Ronaldbof

rightsourcerx over the counter over the counter eye drops for pink eye

Stsxhl

order generic fluconazole 100mg cost viagra 100mg sildenafil online order

Fxhtiq

keflex 125mg uk cheap cleocin 300mg order erythromycin 250mg generic

LarryUnsem

over the counter yeast infection the best over counter sleep aid

RichardOpeks

over the counter migraine medicine united healthcare over the counter essentials

Qkvncc

how much is cialis cialis 10mg without prescription viagra oral

LarryUnsem

nystatin cream over the counter corticosteroids over the counter

Berniemer

https://over-the-counter-drug.com/# over the counter medicine for uti

Ldtskr

viagra tablet sildenafil australia cialis 5mg pills

RichardOpeks

uti over the counter over the counter essentials united healthcare

Ujbwcv

order generic cefuroxime 250mg careprost online buy order robaxin pills

LarryUnsem

blood pressure over the counter medication over the counter diet pills that work

Mmzhzu

real money casino app free spins no deposit cialis 5mg drug

RichardOpeks

over the counter antibiotics over the counter flu medicine

LarryUnsem

humana over the counter over the counter

Ecmwvf

purchase desyrel generic buy suhagra 50mg without prescription order aurogra 50mg generic

Pzdghs

thesis writing services help writing research paper purchase ivermectin

ThomasReack

https://zithromax.science/# buy generic zithromax online

Pndtrs

viagra sildenafil 25mg buy lamotrigine without prescription brand lamictal 50mg

Qoyszc

online blackjack spins website buy erectile dysfunction medication tadalafil online

ThomasReack

https://amoxil.science/# amoxicillin 500 mg without prescription

Xtrslg

blackjack card game order stromectol modafinil 200mg pill

Xpvbjs

lasix 100mg ca purchase doxycycline online cheap hydroxychloroquine 400mg for sale

RonaldNeack

Best and news about drug. Get warning information here.

ivermectin 3 mg tablet dosage

Some trends of drugs. Read now.

KevinNeany

Commonly Used Drugs Charts. Drug information.

stromectol how much it cost

safe and effective drugs are available. Prescription Drug Information, Interactions & Side.

RonaldNeack

Read here. Some are medicines that help people when doctors prescribe.

https://stromectolst.com/# ivermectin nz

Generic Name. earch our drug database.

Wyzdhw

buy generic sildenafil nolvadex canada rhinocort for sale

Glvhhq

prednisone 20mg sale prednisone 40mg drug mebendazole over the counter

ZacharyfaF

Actual trends of drug. drug information and news for professionals and consumers.

https://stromectolst.com/# stromectol order online

Everything about medicine. Get here.

KevinNeany

Everything about medicine. Long-Term Effects.

generic ivermectin for humans

All trends of medicament. Get here.

RonaldNeack

Read now. Medscape Drugs & Diseases.

stromectol ireland

Everything about medicine. Get warning information here.

KevinNeany

safe and effective drugs are available. drug information and news for professionals and consumers.

cost of ivermectin lotion

safe and effective drugs are available. Get warning information here.

RonaldNeack

Everything what you want to know about pills. Everything information about medication.

https://stromectolst.com/# buy ivermectin cream

Drugs information sheet. Some are medicines that help people when doctors prescribe.

Rgtuav

order retin gel generic tadalafil online buy avanafil 200mg usa

ZacharyfaF

Commonly Used Drugs Charts. All trends of medicament.

generic ivermectin for humans

Drug information. Read now.

KevinNeany

earch our drug database. Actual trends of drug.

ivermectin 400 mg brands

Medicament prescribing information. drug information and news for professionals and consumers.

JesseThorn

Read information now. Medscape Drugs & Diseases.

stromectol generic name

Everything information about medication. Drugs information sheet.

KevinNeany

Read now. Actual trends of drug.

stromectol pill

What side effects can this medication cause? Medscape Drugs & Diseases.

RonaldNeack

safe and effective drugs are available. Comprehensive side effect and adverse reaction information.

https://stromectolst.com/# buy ivermectin pills

Read here. Everything what you want to know about pills.

Rbxghz

buy tadalafil 10mg without prescription indocin buy online buy indomethacin 50mg generic

ZacharyfaF

Definitive journal of drugs and therapeutics. Drugs information sheet.

ivermectin buy australia

Some are medicines that help people when doctors prescribe. Some trends of drugs.

KevinNeany

Top 100 Searched Drugs. Long-Term Effects.

ivermectin 2%

Definitive journal of drugs and therapeutics. All trends of medicament.

Davidarrom

Generic Name. Generic Name. can i order generic avodart without insurance

Read information now. Commonly Used Drugs Charts.

JamesEmods

Actual trends of drug. Read information now.

how can i get cheap levaquin prices

п»їMedicament prescribing information. Commonly Used Drugs Charts.

Jameswizet

Cautions. Top 100 Searched Drugs.

how to buy cheap mobic online

Everything about medicine. Definitive journal of drugs and therapeutics.

DonaldBep

Drug information. Actual trends of drug.

cost of nexium pills

Everything information about medication. Read information now.

Fbaryv

lamisil 250mg brand amoxicillin 250mg cost order trimox 250mg for sale

Davidarrom

Cautions. Everything information about medication.

where can i buy generic levaquin price

earch our drug database. Comprehensive side effect and adverse reaction information.

Hxfxuu

clarithromycin 500mg without prescription catapres sale antivert tablet

Slrkaz

purchase naproxen pill cefdinir for sale buy lansoprazole 15mg sale

DonaldBep

Actual trends of drug. Some are medicines that help people when doctors prescribe.

https://nexium.top/# cost generic nexium without prescription

Everything what you want to know about pills. What side effects can this medication cause?

Jameswizet

Read information now. Some are medicines that help people when doctors prescribe.

buying mobic price

Learn about the side effects, dosages, and interactions. Top 100 Searched Drugs.

Rsekob

spiriva 9 mcg generic tiotropium bromide 9 mcg uk buy hytrin pill

JamesEmods

Get here. Learn about the side effects, dosages, and interactions.

lisinopril pill

Some are medicines that help people when doctors prescribe. Everything what you want to know about pills.

Davidarrom

Top 100 Searched Drugs. Drugs information sheet.

how can i get generic nexium price

Generic Name. Medscape Drugs & Diseases.

DonaldBep

Drug information. Long-Term Effects.

https://lisinopril.science/# zestril price uk

Some trends of drugs. Top 100 Searched Drugs.

Wutalv

proventil 100 mcg drug order albuterol 100mcg online cheap order ciprofloxacin 1000mg sale

DennisfrucH

Drug information. Everything about medicine.

zithromax capsules 250mg

Comprehensive side effect and adverse reaction information. Commonly Used Drugs Charts.

Aaronwem

Cautions. Drug information.

https://finasteridest.online cost generic propecia online

Definitive journal of drugs and therapeutics. Prescription Drug Information, Interactions & Side.

Mixskb

order actos 30mg online cheap viagra 100mg tablet oral sildenafil

Davidgeals

Comprehensive side effect and adverse reaction information. Read information now.

can i get generic propecia tablets

What side effects can this medication cause? drug information and news for professionals and consumers.

Donaldfloum

safe and effective drugs are available. Actual trends of drug.

https://clomiphenes.com cost of clomid without a prescription

Everything information about medication. Prescription Drug Information, Interactions & Side.

Dnxtbs

brand singulair 5mg real viagra pills viagra 50mg for sale

DennisfrucH

Read information now. safe and effective drugs are available.

https://clomiphenes.com can i order cheap clomid without rx

Read here. earch our drug database.

Davidgeals

Everything information about medication. Medscape Drugs & Diseases.

can you get clomid without a prescription

Everything about medicine. safe and effective drugs are available.

Vnlyfq

tadalafil 10mg generic Sales cialis online casino games real money

Aaronwem

Generic Name. Drugs information sheet. can we buy amoxcillin 500mg on ebay without prescription

Drug information. Cautions.

DennisfrucH

Cautions. Some are medicines that help people when doctors prescribe. buy amoxicillin online no prescription

Everything what you want to know about pills. Everything what you want to know about pills.

Rlqwqk

order tadalafil Buy discount cialis online tadalafil ca

Davidgeals

Get here. Long-Term Effects.

https://azithromycins.online/ buy cheap zithromax online

Cautions. Learn about the side effects, dosages, and interactions.

Donaldfloum

Everything what you want to know about pills. Best and news about drug.

where buy cheap propecia

Comprehensive side effect and adverse reaction information. Best and news about drug.

Oduzij

poker online for fun casino slot games casino money

DennisfrucH

Some are medicines that help people when doctors prescribe. Best and news about drug.

can i buy cheap clomid tablets

Some trends of drugs. п»їMedicament prescribing information.

Aaronwem

earch our drug database. What side effects can this medication cause?

where to buy generic clomid tablets

Definitive journal of drugs and therapeutics. Read information now.

Davidgeals

What side effects can this medication cause? Actual trends of drug.

can i purchase cheap clomid prices

Everything information about medication. safe and effective drugs are available.

Jijnko

stromectol tablets for sale dapsone 100mg sale buy dapsone generic

Baxvca

doubleu casino online casino online roulette wheel that roulette

Robertbef

Read information now. Read information now.

best treatment for ed

safe and effective drugs are available. Comprehensive side effect and adverse reaction information.

EfrenScuct

Read information now. drug information and news for professionals and consumers.

https://edonlinefast.com best over the counter ed pills

Definitive journal of drugs and therapeutics. safe and effective drugs are available.

Donaldfloum

Generic Name. Cautions.

https://clomiphenes.online can i get clomid no prescription

Commonly Used Drugs Charts. drug information and news for professionals and consumers.

PhilipWaw

Everything what you want to know about pills. Read information now.

buy erection pills

Read information now. Actual trends of drug.

Robertbef

Read now. Read here.

https://edonlinefast.com best ed treatment

earch our drug database. Drug information.

Okxqvy

order generic nifedipine order perindopril pills order fexofenadine 180mg for sale

Kndzmw

slot casino help with thesis pay for a research paper

PhilipWaw

Medscape Drugs & Diseases. Cautions.

https://edonlinefast.com otc ed pills

Read now. Generic Name.

Robertbef

Medscape Drugs & Diseases. Actual trends of drug.

https://canadianfast.online/# canadian online drugstore

Read here. Read here.

Ujzknw

altace online buy ramipril 5mg pills buy arcoxia 120mg generic

Victorcrirl

safe and effective drugs are available. Cautions.

buy prescription drugs from india

safe and effective drugs are available. safe and effective drugs are available.

MichaeldiunD

Get here. All trends of medicament.

real canadian pharmacy

Best and news about drug. Long-Term Effects.

EdgarCab

Read here. Get here.

https://canadianfast.online/# best online canadian pharmacy

Top 100 Searched Drugs. Get here.

Lqnkcb

help with my assignment arava 20mg cost buy azulfidine 500mg online cheap

카지노사이트

do you want my sexy nude pics 카지노사이트 and vids? visit my profile or webpage if you’re interested *wink* *wink* ,

Robertbef

Definitive journal of drugs and therapeutics. Some trends of drugs.

https://canadianfast.com/# buy prescription drugs

Prescription Drug Information, Interactions & Side. Top 100 Searched Drugs.

Victorcrirl

earch our drug database. Actual trends of drug.

online canadian pharmacy

Actual trends of drug. Everything about medicine.

JeffreyCok

What side effects can this medication cause? Best and news about drug.

canadian online pharmacy cialis

Definitive journal of drugs and therapeutics. drug information and news for professionals and consumers.

MichaeldiunD

Everything information about medication. Cautions.

legal canadian pharmacy online

Get here. Read here.

Jnemyj

purchase benicar pills calan for sale online depakote buy online

JeffreyCok

Read here. Everything information about medication.

pain meds without written prescription

Commonly Used Drugs Charts. Actual trends of drug.

Victorcrirl

Comprehensive side effect and adverse reaction information. Cautions.

canadian drugs

Get information now. Top 100 Searched Drugs.

EdgarCab

Cautions. Definitive journal of drugs and therapeutics.

canada pharmacy 24h

Everything what you want to know about pills. Drug information.

Atvblq

buy mesalamine online cheap order mesalamine 400mg generic avapro price

Ofnkoi

cost acetazolamide 250 mg order imdur 40mg pill order imuran 50mg generic

Bolcpe

order clobetasol buspirone over the counter buy amiodarone for sale

Euacjx

order digoxin 250 mg without prescription order lanoxin generic molnunat

Bradleyoxill

Everything about medicine. Comprehensive side effect and adverse reaction information.

online viagra greece

Get here. Everything about medicine.

Charleskag

Actual trends of drug. Long-Term Effects.

buy sildenafil online

Cautions. earch our drug database.

Sammycussy

Cautions. Get warning information here.

https://viagrapillsild.online/# 20 mg sildenafil 689

Some trends of drugs. All trends of medicament.

Billyben

Some are medicines that help people when doctors prescribe. Comprehensive side effect and adverse reaction information.

sildenafil 20 mg tablets price

Actual trends of drug. Get here.

Bradleyoxill

п»їMedicament prescribing information. Best and news about drug.

can i purchase sildenafil over the counter

What side effects can this medication cause? Get information now.

Charleskag

Cautions. Some trends of drugs.

https://viagrapillsild.online/# sildenafil tablets 100mg online

Get here. Best and news about drug.

Xzjlhh

brand coreg 6.25mg purchase carvedilol sale amitriptyline 50mg cost

Sammycussy

drug information and news for professionals and consumers. Read information now.

5mg tadalafil generic

safe and effective drugs are available. safe and effective drugs are available.

Willisgrarp

Read information now. п»їMedicament prescribing information.

cost of tadalafil in canada

Read information now. Everything what you want to know about pills.

Albertarbib

Comprehensive side effect and adverse reaction information. Get information now.

generic tadalafil india

Everything information about medication. Read information now.

RobertDib

Drug information. Medicament prescribing information.

https://tadalafil1st.online/# cialis 200 mg price

Medscape Drugs & Diseases. earch our drug database.

Rhtgor

amoxil usa stromectol 6mg ca ivermectin for humans walmart

Morrisdor

Drug information. Learn about the side effects, dosages, and interactions.

https://tadalafil1st.com/# tadalafil capsules 21 mg

Actual trends of drug. safe and effective drugs are available.

Whsjes

order alendronate 35mg online cheap nitrofurantoin 100mg usa buy generic motrin 600mg

Willisgrarp

Get warning information here. Read here.

tadalafil – generic

Some trends of drugs. earch our drug database.

Rtfqpy

order priligy online motilium ca motilium buy online

RobertDib

Medscape Drugs & Diseases. What side effects can this medication cause?

cialis online no prescription australia

drug information and news for professionals and consumers. Cautions.

Sammycussy

Get information now. Drug information.

cialis original online

earch our drug database. Some trends of drugs.

Albertarbib

Read information now. Read here.

https://tadalafil1st.com/# how much is cialis in canada

Some are medicines that help people when doctors prescribe. п»їMedicament prescribing information.

Nfqqra

nortriptyline 25mg canada buy paracetamol sale paxil drug

Willisgrarp

safe and effective drugs are available. Everything about medicine.

https://tadalafil1st.com/# buy tadalafil 20mg price canada

Everything information about medication. Comprehensive side effect and adverse reaction information.

RobertDib

Long-Term Effects. Actual trends of drug.

cialis without rx

Some are medicines that help people when doctors prescribe. earch our drug database.

Morrisdor

Learn about the side effects, dosages, and interactions. Comprehensive side effect and adverse reaction information.

tadalafil for sale in canada

Get information now. Long-Term Effects.

Fibwkw

indomethacin 75mg generic cenforce 50mg cheap cenforce 50mg cheap

Michaelelips

Comprehensive side effect and adverse reaction information. Commonly Used Drugs Charts.

https://amoxila.store/ amoxicillin discount coupon

Read information now. All trends of medicament.

Satptj

pepcid 40mg over the counter prograf 5mg over the counter mirtazapine cheap

Jinafc

doxycycline for sale doxycycline pill medrol 8 mg tablets

Wnohrh

order requip generic ropinirole tablet purchase trandate pills

Michaelelips

Get warning information here. drug information and news for professionals and consumers.

buying generic propecia without rx

Everything information about medication. Generic Name.

Dgvutj

generic tadacip 20mg trimox 250mg brand amoxicillin oral

Pmaaye

fenofibrate 160mg uk levitra or viagra sildenafil 100mg cost

Michaelelips

Some are medicines that help people when doctors prescribe. Definitive journal of drugs and therapeutics.

cost of cheap clomid

Read information now. earch our drug database.

Iwsasg

nexium capsules order furosemide 100mg online cheap buy furosemide for sale

Ywwnwm

buy tadalafil 10mg sale Best price cialis cheap sildenafil online

Ailmqi

order minocycline 50mg online hytrin 1mg cheap hytrin 1mg price

Eywzqc

over the counter cialis tadalafil once daily best male ed pills

바카라사이트

Wonderful post! We are linking to this particularly great article on

our website. Keep up the good writing

바카라사이트

밤의부산

Fantastic goods from you, man. I have understand

“밤의부산”

your stuff previous to and you’re just too fantastic.

Roruqm

brand glucophage 1000mg tamoxifen uk tamoxifen 20mg canada

Scqulq

oral provigil buy promethazine 25mg order phenergan online cheap

Pstcte

oral deltasone 10mg isotretinoin 40mg us amoxil 500mg us

Fblwod

generic clomid 50mg atorvastatin 40mg price order generic prednisolone 40mg

바카라사이트

I’m truly enjoying 바카라사이트 the design and layout of your blog.

Pogufv

fildena tablet order pregabalin 75mg generic propecia drug

Wlzmyp

accutane 20mg uk order isotretinoin 40mg generic ampicillin cost

Hnybfv

order ondansetron 4mg buy bactrim 960mg generic bactrim 480mg uk

Rinxtr

stromectol pills canada non prescription ed drugs deltasone order online

Hrplyy

ventolin inhaler amoxiclav pills cost augmentin 625mg

Jajuqz

accutane 40mg price amoxicillin cheap buy azithromycin 250mg online cheap

Rjxpxi

buy modafinil 100mg pill modafinil online metoprolol over the counter

Siglml

prednisolone drug buy lasix 100mg generic lasix 100mg cheap

Xvgbcr

avodart 0.5mg generic purchase orlistat orlistat 60mg us

Jkstnl

vibra-tabs usa acyclovir 800mg generic purchase zovirax online cheap

Btklyc

azathioprine 25mg cheap buy naproxen 250mg without prescription naprosyn price

Ujjgmd

purchase cefdinir generic lansoprazole price buy protonix

Tfzyce

oxybutynin 5mg sale buy trileptal 600mg online oxcarbazepine 300mg pill

해외스포츠중계

You have done a 해외스포츠중계 formidable process and our whole community will likely be thankful to you.

카지노사이트

I like your blog it’s very good and informative , I do believe this is a great website. I stumbledupon it 😉 I’m going to return once again since I bookmarked it. Money and freedom is the greatest way to change 카지노사이트 Appreciate the helpful information Would you propose starting with a free platform like WordPress

카지노사이트

You have somke reaⅼly good posts and I belіeve I would bе a gooⅾ asset. If yoᥙ ever wɑnt too take somе oof

tһe load off, Ι’d absolutеly love카지노사이트 tⲟ ѡrite sߋme c᧐ntent for your

blog in exchange for a link Ьack to mіne. Please send me an email іf іnterested. Tһank ʏou!

Smgjwe

buy dapsone without prescription cost tenormin 50mg buy atenolol 100mg

Bvxmyl

order simvastatin 10mg buy promethazine sale sildenafil otc

Lrfrrr

viagra 100mg brand sildenafil canada cialis 40mg price

Ucpzmw

uroxatral cheap desyrel 100mg canada diltiazem 180mg generic

ErvinSip

best ed supplements new treatments for ed ed drugs list

RobertTib

herbal ed remedies: shots for ed – best pill for ed

Ktrdxp

buy promethazine 25mg online order provigil for sale buy tadalafil 40mg pill

ErvinSip

erectile dysfunction drug best ed pills that work male ed pills

온라인카지노

i have learn several just right stuff here. Definitely value bookmarking for revisiting.

I wonder how so much effort you place to make one of these fantastic informative web site.

온라인카지노” m really impressed with your writing skills and

We finalize our work space and hamper within your budget

, no matter what kind of programme you have in mind!

RobertTib

male ed drugs: medication for ed – erection pills that work

ErvinSip

home remedies for ed legal to buy prescription drugs without prescription ed medications comparison

ErvinSip

ed pumps vitality ed pills canadian drug

Yhbcdn

warfarin pills buy allopurinol 300mg online cheap order allopurinol 300mg online

LeroyOrini

sildenafil 100mg genГ©rico: sildenafilo 50 mg comprar online – venta de viagra a domicilio

Robertbiaby

pillole per erezione immediata: pillole per erezioni fortissime – viagra pfizer 25mg prezzo

Normancaw

Viagra kaufen ohne Rezept Schweiz: Viagra Г–sterreich rezeptfrei Apotheke – Viagra online bestellen Schweiz Erfahrungen

Greggric

Viagra prix pharmacie paris: Sildenafil teva 100 mg sans ordonnance – SildГ©nafil 100 mg sans ordonnance

Nepukd

cetirizine price order sertraline 100mg online cheap zoloft 100mg generic

Bklfwy

buy cenforce tablets cenforce ca cheap glycomet 500mg

Robertbiaby

viagra pfizer 25mg prezzo: viagra online consegna rapida – viagra ordine telefonico

Uqbvpg

escitalopram 20mg cheap buy escitalopram 10mg online cheap generic naltrexone 50 mg

Robertbiaby

pillole per erezioni fortissime: viagra naturale – п»їviagra prezzo farmacia 2023

Zvzmfg

generic lipitor 40mg buy sildenafil 100mg pill female viagra pill

Normancaw

Viagra wie lange steht er: Sildenafil 100mg online bestellen – Viagra Apotheke rezeptpflichtig

Zrfuyo

buy femara 2.5 mg pills where to buy femara without a prescription buy sildenafil for sale

approved canadian online pharmacies

canadian pharcharmy

Nmlmbf

generic cialis cialis delivery cheap ed pills

Qvrdle

buy cialis pill buy tadalafil 40mg without prescription buy erection pills

Dadezo

stromectol buy uk stromectol 6mg us brand accutane 20mg

Pfznnw

provigil online buy order provigil prednisone 20mg uk

Eduardorer

https://drugswithoutdrprescriptions.com/# top 10 online pharmacies

Zilyxx

buy amoxil 500mg online buy generic zithromax generic prednisolone 20mg

Ezonib

accutane 40mg generic buy zithromax generic purchase zithromax without prescription

Eduardorer

https://drugswithoutdrprescriptions.com/# canadian pharmacy rx

EnwbsVurdy

is tadalafil available in the us https://hippharmo.com/

Qzjwyo

neurontin 600mg us buy vibra-tabs generic buy vibra-tabs

Fngfvm

buy generic prednisolone 10mg buy neurontin 800mg sale buy generic furosemide diuretic

Mhsbaw

ventolin inhalator over the counter augmentin 1000mg us order synthroid 75mcg pills

Jlsmva

buy clomid generic buy levitra 10mg order plaquenil for sale

Cjhzuk

monodox over the counter cost albuterol 2mg buy augmentin for sale

Ozhssx

order tenormin 100mg pills atenolol 100mg over the counter order femara 2.5 mg pills

Rqumwa

buy levothyroxine for sale synthroid usa buy levitra 10mg online cheap

Jpmwiz

purchase albendazole order aripiprazole 20mg online cheap provera 10mg oral

성인망가

Oh my goodness! Incredible article dude! Thank you, However I am going through troubles with your RSS. I donít

understand why I am unable to join it. Is there anybody else getting identical RSS problems?

“성인망가” Anyone who knows the answer will you kindly respond? Thanx!!

Yxlcoc

buy generic glucophage 500mg norvasc 5mg over the counter order norvasc 5mg pills

Ijvwit

buy praziquantel 600 mg buy periactin 4 mg for sale buy periactin 4mg sale

Vjlhgh

prinivil uk buy metoprolol 50mg pill order lopressor for sale

Pbnlax

order lyrica pill oral priligy 90mg dapoxetine price

Qkzwmf

buy methotrexate 5mg pills reglan 10mg without prescription buy metoclopramide 10mg pills

Oxguxc

orlistat 60mg pills buy acyclovir 400mg pill buy zyloprim no prescription

밤의전쟁

hi Is there anybody “밤의전쟁” having similar RSS problems? because i want to show my nudes and videos here but i can’t. If you want to see my pics kindly visit my webpage 😉

Dovykm

buy losartan pill cozaar ca order topiramate 100mg

성인망가

They’re happy because they satisfied about “성인망가” my nudes pic and videos. Reassuring someone in the bedroom is a person of blablabla, btw if you want to see my vids kindly visit my webpage or timeline :3 😉 😉

Tdgdkf

rosuvastatin over the counter buy crestor cheap purchase motilium generic

Hckvog

imitrex without prescription levaquin for sale avodart 0.5mg without prescription

Cvvtuf

tetracycline order online buy generic tetracycline 500mg buy generic baclofen 25mg

Mbeexy

buy ketorolac generic how to get inderal without a prescription oral propranolol

Tpkymb

zantac tablet meloxicam over the counter celebrex tablet

Danielwaymn

best india pharmacy: india pharmacy – pharmacy website india

RobertViogy

india online pharmacy indian pharmacies shipping to usa best online pharmacy india

Danielwaymn

п»їbest mexican online pharmacies: purple pharmacy mexico price list – mexican mail order pharmacies

Iviqvf

buy plavix buy fluvoxamine 50mg sale ketoconazole 200 mg oral

RobertViogy

best online canadian pharmacy canadian online pharmacy safe canadian pharmacy

온라인카지노

Hi, this weekend is good for me, for the reason that this moment i am reading this impressive

“온라인카지노” educational article here at my home.

Byvpwj

order flomax pill buy aldactone generic aldactone 25mg ca

Danielwaymn

canadian pharmacy prices: canadapharmacyonline legit – onlinepharmaciescanada com

RobertViogy

cheapest online pharmacy india overseas pharmacies shipping to usa top online pharmacy india

Danielwaymn

canadian pharmacy mall: online canadian drugstore – pharmacies in canada that ship to the us

Corrdj

order duloxetine 20mg pill duloxetine 40mg cheap order nootropil 800 mg pill

Lcxhui

betnovate 20 gm brand buy sporanox generic itraconazole 100 mg brand

Danielwaymn

п»їlegitimate online pharmacies india: buy prescription drugs from india – india online pharmacy

RobertViogy

indian pharmacy rx pharmacy india top 10 pharmacies in india

Danielwaymn

recommended canadian pharmacies: buy canadian drugs – canada drugs online review

Rawolo

combivent 100mcg over the counter combivent 100mcg without prescription linezolid 600 mg us

Danielwaymn

buying from online mexican pharmacy: mexican online pharmacies prescription drugs – mexican mail order pharmacies

PeterMoova

buy antibiotics online: antibiotic without presription – get antibiotics quickly

Mnlnwz

progesterone online buy progesterone 200mg tablet buy generic zyprexa online

Danielwaymn

canadian online pharmacy: my canadian pharmacy reviews – vipps approved canadian online pharmacy

PeterMoova

buy antibiotics from canada: Over the counter antibiotics pills – buy antibiotics from india

Aatgba

buy starlix 120 mg generic starlix 120mg brand buy atacand medication

Danielwaymn

canadian king pharmacy: canadian neighbor pharmacy – canada rx pharmacy world

Rwuhru

buy generic bystolic for sale clozapine pills order clozapine 100mg sale

PeterMoova

Over the counter antibiotics pills: over the counter antibiotics – Over the counter antibiotics pills

Danielwaymn

mexico drug stores pharmacies: medicine in mexico pharmacies – purple pharmacy mexico price list

Ntvserync

amlodipine half life amlodipine mg what is the effective half-life of norvasc

Ecrtvosog

duloxetine 30 mg capsule,delayed release duloxetine 60 cymbalta and diabetes

EnsfDrema

prilosec heartburn omeprazole package insert omeprazole 20 mg cpdr

Danielwaymn

п»їbest mexican online pharmacies: mexican drugstore online – mexico drug stores pharmacies

Fnjpjr

buy zocor 10mg online viagra on line viagra overnight

PeterMoova

buy doxycycline: doxycycline – buy doxycycline for dogs

Danielwaymn

canada rx pharmacy world: canadian drugs online – legal canadian pharmacy online

Mwojts

tegretol order online buy ciplox sale order lincomycin 500 mg for sale

PeterMoova

ciprofloxacin order online: buy cipro online canada – antibiotics cipro

Danielwaymn

canada pharmacy online: pharmacy in canada – canadian drug pharmacy

NtcsVurdy

zoloft feeling https://zoloftsertralineabu.com/ sertraline 50 mg en espanol

Oltgprera

escitalopram primary research study https://lexaproescitalopramtns.com/ escitalopram generic for

Danielwaymn

mexican border pharmacies shipping to usa: medication from mexico pharmacy – best online pharmacies in mexico

PeterMoova

buy ciprofloxacin tablets: buy ciprofloxacin over the counter – cipro pharmacy

Hivxlp

cialis 20mg cost sildenafil original pfizer order sildenafil next day delivery

HezaAlego

quetiapine fumarate with alcohol https://seroquelquetiapinedik.com/ cost of seroquel

Ejolvosog

can you drink with duloxetine cymbalta generic side effects duloxetine and fluoxetine combination therapy

Nzederync

amlodipine and edema https://norvascamlodipineshe.com/ amlodipine 10 mg tab

GregoryDic

https://overthecounter.pro/# over the counter pills like viagra

Tommyvot

https://overthecounter.pro/# over the counter blood thinners

EnrcDrema

omeprazole 20 mg price prilosec otc larry the cable guy omeprazole 40 mg what is it for

GregoryDic

http://overthecounter.pro/# over the counter antidepressants

Wkmsae

brand duricef 500mg buy duricef 250mg online order propecia pill

GregoryDic

https://overthecounter.pro/# over the counter sleep aid

GregoryDic

http://overthecounter.pro/# anti nausea medication over the counter

Omduqe

fluconazole over the counter cipro 500mg usa buy generic cipro for sale

Tommyvot

http://overthecounter.pro/# over the counter medicine for anxiety and stress

Cvolqo

buy estradiol for sale prazosin pills buy prazosin 2mg sale

성인망가

Oh my goodness! Incredible article dude! Thank you, However I am going through troubles with your RSS. I donít

understand why I am unable to join it. Is there anybody else getting identical RSS problems?

“성인망가” Anyone who knows the answer will you kindly respond? Thanx!!

Osgprera

lexapro for kids https://lexaproescitalopramogv.com/ should i take lexapro with food

NengVurdy

sertraline 100mg cost https://zoloftsertralineaco.com/ viibryd vs zoloft

HenhAlego

seroquel xr vs seroquel https://seroquelquetiapinevuq.com/ seroquel medication side effects

GregoryDic

http://overthecounter.pro/# strongest over the counter pain reliever

Tommyvot

https://overthecounter.pro/# cvs over the counter covid test

Nzxzerync

can you take lisinopril and amlodipine at the same time of day https://norvascamlodipinemry.com/ buy norvasc

GregoryDic

http://overthecounter.pro/# best over the counter yeast infection treatment

Edglvosog

duloxetine reviews for depression https://cymbaltaduloxetinestb.com/ cymbalta vs.prozac

EemgDrema

side effect of prilosec https://prilosecomeprazolerls.com/ omeprazole and tums

Lwtzwf

buy vermox for sale purchase retin for sale buy tadalis 10mg sale

Kennethjuple

canadian pharmacy generic viagra: online canadian discount pharmacy – safe canadian pharmacy

Jssjtz

buy generic cleocin how to get erythromycin without a prescription buy fildena 50mg online

Vrqxzk

avanafil price avanafil 100mg canada cambia usa

MichaelJew

http://edpills.pro/# best non prescription ed pills

NeggVurdy

zoloft reviews anxiety https://zoloftsertralinedik.com/ zoloft and sweating

MichaelJew

https://pillswithoutprescription.pro/# canadian online pharmacies

Nzxxzerync

how long until fluoxetine kicks in https://prozacfluoxetinesyu.com/ fluoxetine nausea

MichaelJew

http://pillswithoutprescription.pro/# list of canadian online pharmacies

Quzdbr

buy indomethacin 75mg online cheap lamisil 250mg without prescription order suprax sale

Edglvosog

how does duloxetine make you feel? https://cymbaltaduloxetinestb.com/ duloxetine and sleep

MichaelJew

https://pillswithoutprescription.pro/# order drugs online

바카라사이트

I simply want to say I am just newbie to blogging and site-building and바카라사이트 definitely savored this website

Very likely I’m planning to bookmark your site .

Uyqgph

buy trimox 250mg generic clarithromycin 250mg pill clarithromycin 500mg us

NemgVurdy

switching from prozac to wellbutrin https://prozacfluoxetinerfk.com/ stopping prozac abruptly

KennethMug

http://indianpharmacy.pro/# top 10 pharmacies in india

Zmssqf

purchase bimatoprost online oral methocarbamol trazodone where to buy

Osgnprera

weight gain with lexapro https://lexaproescitalopramikd.com/ lexapro vs generic escitalopram oxalate

Richardted

https://indianpharmacy.pro/# pharmacy website india

KennethMug

https://indianpharmacy.pro/# indian pharmacy

Pwagus

catapres without prescription buy generic spiriva 9mcg generic tiotropium bromide

KennethMug

http://indianpharmacy.pro/# online pharmacy india

Upxvam

suhagra order online order aurogra 50mg online cheap sildalis pills

Ygktux

order minomycin generic buy minocycline 100mg online cheap actos pills

Qabszf

buy isotretinoin online buy amoxicillin 1000mg for sale buy generic zithromax over the counter

LuigiReirm

https://edmeds.pro/# cheapest ed pills online

Zogrru

buy azithromycin without prescription azithromycin 250mg for sale buy gabapentin 600mg pills

Irtsnv

order cialis 10mg for sale buy tadalafil sale purchase tadalafil pill

NmuiVurdy

best time to take prozac for anxiety https://prozacfluoxetineatb.com/ side effect of prozac

LucianoRib

http://edmeds.pro/# online ed pills

Bzgfgp

order lasix 40mg for sale purchase albuterol order albuterol pills

Elkisx

stromectol 6 mg tablet buy deltasone 20mg prednisone 5mg usa

Qpvqvm

buy vardenafil 20mg sale buy zanaflex without prescription buy hydroxychloroquine 400mg

Lizkyd

order ramipril 5mg pills etoricoxib pill etoricoxib 120mg for sale

Williamscelf

online ed drugs no prescription: top mexican pharmacies – medications canada

Dshogf

levitra 10mg usa plaquenil 200mg canada buy hydroxychloroquine 200mg without prescription

Williamscelf

viagra online canadian pharmacy: international pharmacies that ship to the usa – canadian pharmacy testosterone gel

Ngpaey

mesalamine 800mg canada azelastine cheap where to buy irbesartan without a prescription

Michaelsak

https://fastdeliverypill.com/# highest rated canadian pharmacies

Charlesscest

viagra at canadian pharmacy – prescription drugs without prior prescription online pharmacy

Williamscelf

prescription without a doctor’s prescription: international pharmacies that ship to the usa – canadian drug store coupon

Charlesscest

canadian pharmacy online no prescription – meds without a doctor s prescription canada canadian drugstore

Michaelsak

https://fastdeliverypill.com/# canadian pharmacies top best

Williamscelf

canadian pharmaceuticals: medicine from canada with no prescriptions – canada drug store

Gcewka

benicar ca order calan 120mg without prescription divalproex 250mg cheap

Charlesscest

canadapharmacyonline.com – international pharmacies that ship to the usa online canadian pharmacy

Williamscelf

list of online canadian pharmacies: medicine from canada with no prescriptions – canadian pharmacies online legitimate

Bpuded

clobetasol sale purchase buspar pills oral cordarone 100mg

Jamesfus

https://canadiandrugs.pro/# ed meds online canada

Kevinsom

http://canadiandrugs.pro/# canada pharmacy online

JasonLog

best online canadian pharmacy canada drug pharmacy canada pharmacy world

SheldonPneup

is there a legal generic cialis made in the united states: generic cialis – how to get cialis prescription

Kevinsom

https://canadiandrugs.pro/# safe canadian pharmacy

Jamesfus

http://canadiandrugs.pro/# canadian pharmacy service

SheldonPneup

india pharmacy mail order: п»їlegitimate online pharmacies india – best online pharmacy india

Kevinsom

http://cialiswithoutprescription.pro/# geneneric cialis aus

Gkrnzb

coreg 25mg uk buy coreg without a prescription buy chloroquine

Kevinsom

http://cialiswithoutprescription.pro/# canadian pharmacy for cialis for sale

SheldonPneup

top 10 pharmacies in india: indian pharmacies safe – п»їlegitimate online pharmacies india

Kevinsom

http://pharmacyindia.pro/# canadian pharmacy india

SheldonPneup

generic cialis with dapoxetine 80mg x 10 tabs: cheap cialis – cialis without a prescription paypal

Kxgsvz

acetazolamide 250mg price buy acetazolamide 250 mg without prescription order azathioprine 25mg sale

Kevinsom

http://pharmacyindia.pro/# indian pharmacy

SheldonPneup

canadian pharmacy no scripts: precription drugs from canada – canadian pharmacy checker

Kevinsom

https://canadiandrugs.pro/# canadian discount pharmacy

Egjpyf

cheap digoxin 250 mg order micardis for sale how to buy molnupiravir

성인망가

i have learn several just right stuff here. Definitely value bookmarking for revisiting Aspectmontage makes it easy as can be and affordable for you to upgrade your windows, doors, roofing, showers or baths“성인망가”’m really impressed with your writing skills and also indow replacement Boston In addition to installing abode improvement products that compel your serene,

강남안마

free adult chat rooms singles dating“강남안마” dating sites free online totally free chat dating site

Kqpuur

order naproxen 500mg pill buy generic omnicef 300 mg purchase lansoprazole without prescription

Davidweaft

http://prednisonepills.pro/# how to get prednisone tablets

카지노사이트

Magnificent web site. Lots of useful info here.카지노사이트 I’m sending it to several friends ans also sharing in delicious.And naturally, thanks for your effort! if all webmasters and bloggers made excellent content material as you did, the web will be a lot more useful than ever before

JosephWeM

https://prednisonepills.pro/# buying prednisone from canada

Richardmeecy

antibiotics cipro where can i buy cipro online cipro 500mg best prices

Foxwud

cost albuterol where can i buy phenazopyridine phenazopyridine 200 mg canada

JosephWeM

https://cytotecpills.pro/# Misoprostol 200 mg buy online

Haroldasymn

where to get cytotec pills: Abortion pills online – buy cytotec pills online cheap

JosephWeM

http://ciproantibiotic.pro/# ciprofloxacin generic

Haroldasymn

ciprofloxacin over the counter: ciprofloxacin generic price – cipro pharmacy

JosephWeM

https://cytotecpills.pro/# Cytotec 200mcg price

Lfysir

buy singulair no prescription brand avlosulfon 100 mg order avlosulfon generic

Arkolv

amlodipine where to buy norvasc 5mg price buy omeprazole 10mg online

Brandontam

best india pharmacy: india online pharmacy – cheapest online pharmacy india

BennyApoke

http://indiapharmfd.com/# mail order pharmacy india

Brandontam

male erection pills: medications for ed – erectile dysfunction pills

Brandontam

cheapest online pharmacy india: top online pharmacy india – top online pharmacy india

Yjvyfi

adalat 30mg brand fexofenadine over the counter buy allegra 120mg pill

BennyApoke

https://pharmfd.online/# international online pharmacy

Brandontam

top 10 online pharmacy in india: mail order pharmacy india – indian pharmacies safe

Brandontam

natural ed remedies: erection pills online – ed medication online

BennyApoke

http://indiapharmfd.com/# top online pharmacy india

Wqwkfw

brand lopressor 100mg buy generic metoprolol medrol 8 mg without prescription

Brandontam

best male ed pills: erectile dysfunction pills – cheap ed pills

강남안마

I always used to read paragraph in news papers but now as I am a user of net “강남안마” therefore from now I am top online pharmacy indiausing net for posts, thanks to

BennyApoke

https://pharmfd.online/# pharmacy express

Brandontam

trusted online pharmacy: certified canadian international pharmacy – canadian 24 hour pharmacy

카지노사이트

Pretty section of content. I simply stumbled upon your site and in accession capital to assert that I

get in fact loved account your weblog posts. Anyway I’ll be subscribing to카지노사이트your feeds or even I achievement you get entry to constantly rapidly.

Arjhsj

buy dapoxetine 60mg order orlistat 60mg online cheap orlistat cost

BennyApoke

https://edpillsfd.online/# new ed drugs

Brandontam

ed pill: ed medications online – best ed medication

Ubsymu

triamcinolone 4mg us clarinex canada where to buy claritin without a prescription

JamesTuh

propecia without a prescription: finasteride over the counter – where can i get generic propecia without prescription

Etxcjz

diltiazem drug buy acyclovir online cheap allopurinol 300mg usa

TimothyBuinE

https://propecia.pro/# how can i get cheap propecia for sale

Waltercleag

can i purchase cheap propecia tablets Buy Finasteride online how to buy generic propecia for sale

TimothyBuinE

https://propecia.pro/# how can i get cheap propecia without rx

Saxsbz

purchase ampicillin pill buy ampicillin for sale metronidazole 400mg uk

TimothyBuinE

https://propecia.pro/# where to buy generic propecia without insurance

Waltercleag

Priligy price Priligy tablets Priligy 60 mg online

Vkhhkw

crestor price order crestor 10mg without prescription domperidone uk

Nhiwxm

septra price keflex 500mg for sale purchase cleocin for sale

Usbsys

purchase sumycin online cheap order baclofen 10mg online cheap order ozobax generic

JamesTuh

where can i get generic propecia tablets: finasteride over the counter – how can i get cheap propecia without dr prescription

JamesTuh

priligy over the counter: Priligy 60 mg online – dapoxetine

Tjjylb

toradol pill purchase colchicine without prescription buy inderal generic

JamesTuh

how to buy propecia no prescription: Buy Finasteride online – get generic propecia tablets

Boquoq

buy erythromycin tablets buy nolvadex 10mg generic buy tamoxifen 20mg online cheap

Waltercleag

Kamagra 100mg Kamagra Oral Jelly 100mg buy online Kamagra 100mg

JamesTuh

how to get propecia without rx: can i buy generic propecia without dr prescription – cost of cheap propecia no prescription

Waltercleag

buy cheap propecia for sale order propecia pills where to get propecia

TimothyBuinE

https://propecia.pro/# can i purchase propecia without prescription

Umzvew

order plavix pills warfarin 2mg us order coumadin 2mg sale

JamesTuh

Kamagra Oral Jelly for sale: Kamagra 100mg – Oral Jelly 100mg Kamagra price

Ajnani

purchase rhinocort generic cefuroxime 250mg brand order generic careprost

TimothyBuinE

https://kamagratabs.pro/# Buy Kamagra online next day delivery

Waltercleag

cheap kamagra oral jelly buy kamagra online Oral Jelly 100mg Kamagra price

JamesTuh

Priligy price: dapoxetine – dapoxetine online USA

JamesCrees

https://canadapharmcertified.pro/# canada cloud pharmacy

Gqsdff

reglan 20mg drug brand esomeprazole 20mg order esomeprazole 40mg pills

Herbertbix

http://canadapharmcertified.pro/# canadian pharmacy review

RichardGroke

online pharmacy india: indian pharmacy – indian pharmacy

Ernestnes

pharmacies in mexico that ship to usa medication from mexico pharmacy mexican pharmaceuticals online

Omjrbk

methocarbamol 500mg brand how to get suhagra without a prescription buy suhagra pills

RichardGroke

canada pharmacy world: canadian pharmacy sarasota – online canadian drugstore

RichardGroke

top online pharmacy india: buy prescription drugs from india – mail order pharmacy india

Cshezn

buy topamax 100mg sale topiramate for sale buy levofloxacin 250mg online

RichardGroke

buy prescription drugs from india: cheapest online pharmacy india – mail order pharmacy india

Qpjcjh

order sildenafil without prescription buy sildenafil for sale purchase estradiol pills

RichardGroke

buying prescription drugs in mexico: purple pharmacy mexico price list – mexican rx online

Kvofqf

avodart price avodart 0.5mg usa mobic 15mg cost

Charlesjuics

top 10 online pharmacy in india: best online pharmacy india – indian pharmacies safe

RichardGroke

canadapharmacyonline legit: canadian pharmacies online – legitimate canadian pharmacy

RichardGroke

buy prescription drugs from india: world pharmacy india – top online pharmacy india

Charlesjuics

canadian pharmacy mall: safe online pharmacies in canada – canadian pharmacy drugs online

Lsdowj

buy lamictal sale lamictal 50mg oral order prazosin 1mg generic

RichardGroke

indian pharmacy: best online pharmacy india – indian pharmacy paypal

Charlesjuics

india pharmacy mail order: buy prescription drugs from india – pharmacy website india

Fzritn

celebrex 100mg cheap flomax price zofran 4mg drug

LarryMal

ed meds top rated ed pills natural ed remedies

Ernestofrits

medication for ed dysfunction: Online erectile dysfunction prescription – erectile dysfunction pills

Jamessox

https://edpill.pro/# erectile dysfunction medicines

DavidStalo

https://edpill.pro/# medication for ed dysfunction

Vfuwhb

buy generic retin cream tadalafil 20mg canada avana 200mg cost

Uktmoc

buy spironolactone 100mg generic aldactone 25mg price buy generic valacyclovir online

JosephSeife

http://edpill.pro/# non prescription ed drugs

Lsrhbn

cheap propecia finasteride online order sildenafil 25 mg

Dbmppt

buy tadalafil online indomethacin 50mg sale indomethacin 50mg canada

Nyuierync

does amoxicillin cause diarrhea does liquid amoxicillin go bad what would happen if you take too much amoxicillin

Emflvosog

dog keflex https://keflexvex.com/ keflex for bv

EbcrDrema

cephalexin for toddler https://cephalexinyns.com/ cephalexin vs ciprofloxacin

Weprzi

cialis 20mg oral cialis online order viagra overnight shipping usa

Noeszm

terbinafine 250mg usa cheap suprax amoxicillin brand

Fjcunq

cialis 10mg for sale cialis us buy ed pills generic

NsmhVurdy

amoxicillin and azithromycin together https://amoxicillinzuj.com/ will amoxicillin help covid

Onnyprera

keflex in stool https://keflexsfn.com/ keflex cost

Nkrierync

azithromycin is used to treat what azithromycin 250 mg tabs azithromycin 500 mg para que sirve

Enelvosog

which is better ofloxacin or ciprofloxacin https://ciprofloxacinvol.com/ ciprofloxacin eye drops dosage

Ukjedr

buy arimidex 1mg online cheap order anastrozole 1 mg online order clonidine

Lfussq

buy sulfasalazine 500 mg sulfasalazine price purchase calan pill

Ntjkzt

buy antivert medication brand meclizine 25mg order minomycin online cheap

NbtdVurdy

azithromycin dosage for cats does azithromycin have sulfa or penicillin in it azithromycin in copd

Ojefprera

who should not take ciprofloxacin https://ciprofloxacindik.com/ ciprofloxacin ohrentropfen

Rvthdy

divalproex 500mg drug acetazolamide 250 mg sale purchase isosorbide online

Nrtgerync

prednisone dosage for dogs https://prednisonecyn.com/ prednisone and hydrocodone

Ebfdvosog

augmentin methotrexate interaction febra cu augmentin augmentin cover gram

Rmiiln

order azathioprine 50mg pills order telmisartan generic telmisartan 80mg cheap

Jreiwn

new ed pills buy sildenafil 50mg generic viagra 50mg ca

NmyrVurdy

prednisone induced diabetes https://prednisonesdc.com/ prednisone withdrawal anxiety

Ofvdprera

clindamycin plus augmentin augmentin bid 875 tab augmentin so expensive

Ypoyhj

molnupiravir online buy movfor online cefdinir tablet

Nhtgerync

500 mg amoxicillin dosage amoxicillin for tonsillitis will amoxicillin get rid of a uti

Enyfvosog

keflex 500 milligram https://keflexrno.com/ keflex 2″ expansion compensator

EtjcDrema

azithromycin zithromax https://azithromycinikm.com/ azithromycin for dogs

Xcixfb

buy generic ed pills over the counter cheap cialis without prescription order tadalafil 5mg without prescription

Yskcsi

order prevacid 30mg buy proventil 100mcg sale pantoprazole sale

HbgdAlego

cephalexin tablets cephalexin same as amoxicillin what is cephalexin 500mg

NnscVurdy

how much amoxicillin for dogs can you consume alcohol while taking amoxicillin z pack vs amoxicillin

Ogrfprera

keflex 500mg order is keflex safe for breastfeeding keflex expiration

Nkczfk

buy erectile dysfunction medication tadalafil 10mg generic buy generic cialis 40mg

Lfbove

purchase pyridium pills symmetrel 100 mg pill buy symmetrel sale

Ntvberync

interaction between theophylline and ciprofloxacin ciprofloxacin dangers ciprofloxacin for teeth

Egmbvosog

augmentin 457/5ml prospect uti treatment with augmentin augmentin and flu shot

EtjcDrema

cefixime and azithromycin for gonorrhea refrigerate azithromycin suspension how long to take azithromycin for uti

Wkfmsp

buy avlosulfon online cheap dapsone 100mg usa buy aceon generic

NnolVurdy

doxycycline upper respiratory infection doxycycline 100mg for dogs dosage what is doxycycline hyclate 100mg used for

Ovrcprera

prednisone dose for sinusitis can low dose prednisone cause diabetes prednisone hungry

Kavlct

terazosin 5mg over the counter leflunomide ca tadalafil 5mg cost

Eeqgph

order allegra online order altace 5mg amaryl for sale online

Lyemmw

buy cheap generic arcoxia order etoricoxib 120mg pill astelin 10ml without prescription

Tuooip

cordarone 100mg ca cordarone 100mg pills phenytoin canada

Egmbvosog

bactrim vs augmentin augmentin de 125 mg come si somministra augmentin bambini

EtjcDrema

azithromycin powder how to take https://azithromycinikm.com/ azithromycin toddler side effects

Viuxqd

order irbesartan online order temovate sale order buspirone 10mg online cheap

Ntvberync

dangers of ciprofloxacin ciprofloxacin high ciprofloxacin hcl 500 mg

Nsjrdz

oxytrol uk endep for sale buy fosamax 70mg for sale

HbgdAlego

cephalexin and blood pressure cephalexin side effects does cephalexin

Ovrcprera

prednisone blood pressure how to stop sweating from prednisone prednisone to hydrocortisone

Xijnab

purchase albenza abilify oral buy provera generic

NnolVurdy

doxycycline dosage for epididymitis does doxycycline make you tired doxycycline prophylaxis dose

Ukzgtu

purchase furadantin order furadantin 100 mg nortriptyline 25 mg cost

Qflmzf

buy praziquantel cyproheptadine 4mg oral order generic periactin 4mg

Qoojmk

acetaminophen price buy acetaminophen 500 mg buy famotidine 40mg for sale

Iccpfb

buy fluvoxamine 50mg generic cymbalta 40mg generic cymbalta 40mg canada

Aygnxy

glucotrol 10mg pills betamethasone 20 gm drug betamethasone creams

Ntvberync

is ciprofloxacin good for strep throat ciprofloxacin and rheumatoid arthritis ciprofloxacin and prednisone

Egmbvosog

will augmentin help pink eye giГЎ thuб»‘c augmentin 500 augmentin zawiesina ulotka

Dthbkr

buy clomipramine generic progesterone 100mg brand buy prometrium sale

EtjcDrema

azithromycin dose for kids azithromycin black box warning can i drink after taking azithromycin

Linysj

order calcitriol 0.25mg online buy trandate pills for sale fenofibrate us

Yvopyq

buy tindamax without prescription buy tindamax generic buy nebivolol pills

NnolVurdy

doxycycline for famotidine and doxycycline can i drink alcohol after taking doxycycline

HbgdAlego

can you buy cephalexin over the counter https://cephalexinuop.com/ cephalexin counseling points

Ovrcprera

decadron vs prednisone how long prednisone to work does prednisone make you horny

Flwozr

valsartan 80mg cost buy cheap generic valsartan cost combivent 100 mcg

Mjtiqn

cost oxcarbazepine uroxatral over the counter buy ursodiol 150mg generic

Ntvberync

ciprofloxacin and cheese ciprofloxacin 500mg what does it treat how long does ciprofloxacin last in the body

Egmbvosog

augmentin uso in gravidanza what does augmentin treat in children augmentin susp strengths

EtjcDrema

azithromycin for lyme disease can you take azithromycin and doxycycline together azithromycin 500 mg for sinus infection

Gbigij

buy decadron 0,5 mg pill buy generic linezolid 600 mg starlix generic

Peywgt

buy bupropion 150 mg pills cheap strattera 10mg buy atomoxetine pill

HbgdAlego

cephalexin dosage for sinus infection is cephalexin okay to take while pregnant can i open cephalexin capsules

Ovrcprera

prednisone use in dog cat prednisone side effects can i take prednisone with tylenol

Qosybz

captopril 25mg brand capoten 25 mg cheap carbamazepine brand

Vwgwxk

quetiapine 100mg oral cost escitalopram 10mg buy lexapro 20mg online

Aepbol

order ciprofloxacin 500mg pill lincocin 500mg canada cefadroxil 500mg us

Xzgvxw

fluoxetine buy online order fluoxetine 20mg sale generic femara

Ywmqqs

combivir price pill retrovir order accupril 10mg online

Eccdid

bisoprolol pill indapamide where to buy order terramycin 250mg generic

Thooxr

frumil 5mg for sale clindamycin canada purchase zovirax online cheap

Cnbznl

cefpodoxime 200mg cheap order theophylline for sale flixotide buy online

Nmgezh

buy valaciclovir 1000mg generic order ofloxacin 200mg sale floxin over the counter

Qvcfjb

brand levetiracetam cheap sildenafil tablets cost of viagra 100mg

Tymaof

cialis india brand cialis sildenafil drug

Jmqrmy

buy ketotifen for sale sinequan pill tofranil 25mg cheap

Uwbzjc

buy acarbose generic griseofulvin order online where can i buy griseofulvin

Xqrdup

buy aspirin order lquin generic buy cheap generic zovirax

Fxqdzq

order melatonin 3mg for sale meloset price danazol 100 mg cheap

Ljsxsy

order dipyridamole without prescription dipyridamole 25mg ca pravastatin 10mg uk

Dlmlvk

buy duphaston 10 mg for sale sitagliptin 100 mg drug buy jardiance 10mg online cheap

Sabrina

I pay a visit each day a few web pages and websites to read posts, except this web site gives quality based

posts.

Olggih

pill florinef 100 mcg rabeprazole cheap buy loperamide without a prescription

Chadwick

Pretty section of content. I simply stumbled upon your weblog and in accession capital to say that I acquire actually loved account

your blog posts. Anyway I will be subscribing to your feeds and even I

fulfillment you get admission to consistently

fast.

Bxlwxc

buy monograph online buy colospa 135mg buy cilostazol 100mg generic

farmacia en línea en España para el xenical

If you desire to take a good deal from this post then you have to apply these techniques to your won webpage.

Bqjoik

order prasugrel 10 mg pill buy detrol generic detrol order

rezeptfreies tritazide in der Schweiz erhältlich

Greate article. Keep writing such kind of info on your page.

Im really impressed by it.

Hi there, You have performed an incredible job.

I will certainly digg it and individually recommend to my friends.

I’m sure they will be benefited from this site.

водостойкий выдвижной карандаш для бровей отзывы

Excellent article. I will be going through a few of these issues as well..

Ujdsed

generic ferrous 100mg order ferrous 100mg sotalol pills

Kxnpek

buy generic pyridostigmine for sale mestinon 60 mg price maxalt online

Ocrtprera

does prednisone help sinus infection prednisone and marijuana prednisone sleep

Gsssyq

purchase vasotec online cheap buy lactulose bottles duphalac generic

Lctxvw

buy zovirax sale rivastigmine 3mg for sale buy generic exelon online

acheter myambutol 800 mg en Europe facilement

This post is really a pleasant one it helps new net viewers, who are wishing

for blogging.

NCrtnerync

viagra australia pharmacy buy sale viagra cost of viagra 50mg

EnrcxDrema

viagra generic buy viagra in india sildenafil soft online

Comprar valtrex en Asunción

If some one desires to be updated with latest technologies afterward he

must be pay a quick visit this site and be up to date every day.

Egmdbvosog

order viagra usa viagra for female online india sildenafil 80 mg

Byctgi

buy generic premarin buy dostinex for sale order sildenafil for sale

Fdpebl

buy generic prilosec lopressor for sale online metoprolol order online

Nmegerync

codeine phosphate online pharmacy pharmacy no prescription required soma online us pharmacy

EemgDrema

how to start a pharmacy store online pharmacy without prescriptions valium gabapentin pharmacy prices

Jcoszx

purchase telmisartan sale buy molnupiravir pill molnupiravir 200mg sale

Bprakl

order tadalafil 40mg online cheap buy tadalafil 5mg for sale buy viagra without prescription

Medikamente in Deutschland erhältlich

I do not even know how I ended up here, but I believed this

submit used to be good. I do not realize who

you’re but certainly you’re going to a famous blogger when you are not already.

Cheers!

HtnvAlego

generic pharmacy xanax Viagra Soft Tabs osco pharmacy

Ztoncf

buy cenforce 50mg cenforce 50mg oral aralen 250mg without prescription

Mathewbrove

Anna Berezina is a eminent framer and keynoter in the area of psychology. With a family in clinical luny and far-flung research circumstance, Anna has dedicated her employment to agreement human behavior and daft health: https://telegra.ph/Meet-Anna-Berezina-A-Talented-Desktop-Support-Technician-09-14. Middle of her form, she has мейд significant contributions to the battleground and has fit a respected meditation leader.

Anna’s mastery spans several areas of psychology, including cognitive screwball, positive non compos mentis, and zealous intelligence. Her extensive understanding in these domains allows her to provide valuable insights and strategies exchange for individuals seeking offensive flowering and well-being.

As an author, Anna has written distinct influential books that bear garnered widespread perception and praise. Her books provide functional par‘nesis and evidence-based approaches to help individuals command fulfilling lives and evolve resilient mindsets. Away combining her clinical judgement with her passion quest of dollop others, Anna’s writings secure resonated with readers roughly the world.

Nneverync

tadalafil (в„ћ) 20mg tablet cialis time to work canadian cialis

EntcsDrema

cialis use when should you take cialis generic cialis super active tadalafil 20mg

sinequan en venta libre en México

Great goods from you, man. I have take into account your stuff prior to and you are simply extremely great.

I actually like what you’ve received here, certainly like what you are saying and

the way in which you say it. You’re making it entertaining and you still care

for to keep it wise. I can not wait to read far more from you.

This is really a terrific website.

Oeiiprera

average cost of viagra prescription viagra 100mg tablet price sildenafil medicine in india

Cpcuaq

purchase provigil pills cheap prednisone order deltasone online cheap

HtndAlego

order original cialis buy cialis information pharmaglobalrx tadalafil

Nneverync

cialis price comparison no prescription lilly tadalafil buy real cialis

Ngggij

buy omnicef 300mg pill buy omnicef without a prescription buy generic prevacid

HbdvAlego

para que sirve la pastilla cephalexin 500 mg cephalexin drinking alcohol expired cephalexin for uti

EenvDrema

cephalexin first generation is cephalexin an antibiotic can keflex cause vaginal dryness

Serxak

accutane brand buy amoxil without a prescription order zithromax 500mg pills

Efvdbvosog

do you have to eat with keflex can you take advil with cephalexin can you drink alcohol when taking cephalexin

bactrim 480 mg kopen in Spanje online

Fantastic beat ! I wish to apprentice while you amend your website,

how could i subscribe for a blog website? The account helped me a acceptable deal.

I had been a little bit acquainted of this your broadcast

offered bright clear concept

Isqrlp

buy azithromycin without a prescription order neurontin generic purchase neurontin online

Dkjfhs

purchase lipitor lipitor where to buy how to get amlodipine without a prescription

Lola

Very nice post. I just stumbled upon your weblog and wished to mention that I’ve truly loved surfing around your blog posts.

After all I’ll be subscribing in your feed and I am hoping you write again soon!

dowiedz się więcej o flancoxzie w Gdańsku

Great delivery. Great arguments. Keep up the amazing work.

HsrnAlego

what is the shelf life of amoxicillin amoxicillin for bacterial vaginosis amoxicillin 250mg/5ml dosage calculator

EdmvDrema

amoxicillin 875 dosage for strep throat teva amoxicillin do amoxicillin

Oyndprera

can you od on amoxicillin amoxicillin pediatric dose calculator amoxicillin package insert

Bxwtzc

roulette free play for fun purchase furosemide pills buy lasix online cheap

Etncvosog

price of amoxicillin can you take azithromycin and amoxicillin at the same time liquid amoxicillin dosage for dogs in ml

zakup quibron-t online w Lublinie

Greetings! Very helpful advice in this particular article!

It is the little changes that will make the greatest changes.

Thanks for sharing!

Biedyv

purchase protonix pill buy generic lisinopril for sale cheap pyridium

Nmerfh

internet roulette albuterol buy online order ventolin inhalator sale

HsrnrAlego

prednisone pack side effects will prednisone make you gain weight alternative to prednisone

EfnvDrema

prednisone 50 mg for 5 days what to expect treating dog with cancer with prednisone does prednisone affect kidneys or liver

Oynedprera

can i take diazepam with ciprofloxacin ciprofloxacin eye drops ciprofloxacin diverticulitis

aldara zonder recept

Write more, thats all I have to say. Literally, it seems as though you relied on the video to make

your point. You clearly know what youre talking about, why

throw away your intelligence on just posting videos to your weblog when you could be giving us something informative to read?