COLOMBIA – D1 alcanzó 50,3% del mercado de discounters seguido de Ara (23,2%) y Justo y Bueno (10,7%)

D1 alcanzó 50,3% del mercado de discounters seguido de Ara (23,2%) y Justo y Bueno (10,7%)

lunes, 5 de agosto de 2019

GUARDAR

La variación que presentó el mercado en los últimos cinco año fue de 510,70%

Laura Neira Marciales – lneira@larepublica.com.co

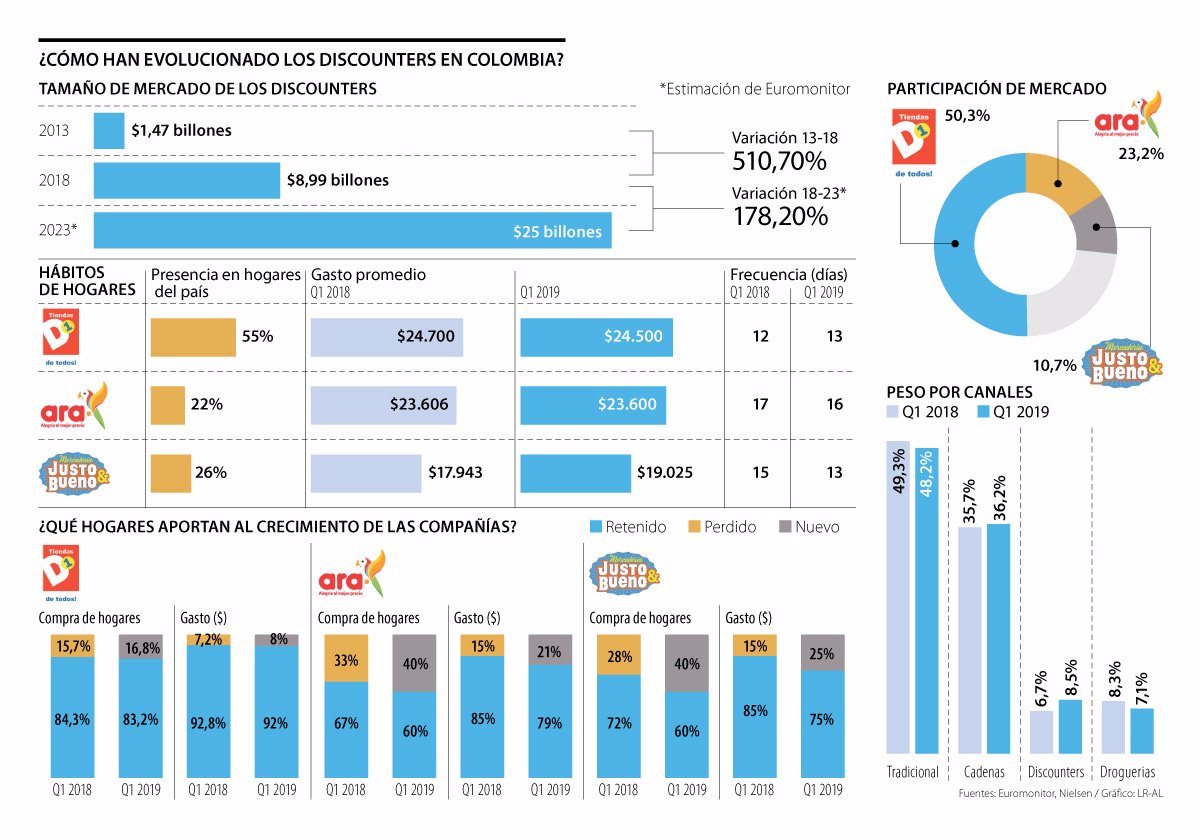

El los últimos años los discounters han tenido un desarrollo de 510,70%, pues mientras que en 2013 movían $1,47 billones, en 2018 lograron que la cifra ascendiera a $8,99 billones, según cifras de Euromonitor, que además hace una proyección de $25 billones para 2023.

Actualmente, el mayor porcentaje del mercado se lo reparten entre D1, que cuenta con 50,3%, seguido por Ara que tiene 23,2% y Justo y Bueno, que se lleva 10,7% del mercado.

Sin embargo, Paola Navas, ejecutiva de retail vertical de Nielsen Colombia, explicó que “todos los discounters están en una etapa de desarrollo distinta, por lo que no se puede decir que uno sea mejor que el otro, tienen concentraciones y planes distintos”.

En el caso de D1, fue uno de los primeros actores en llegar al país con este modelo, por lo que se ve como uno de los más grandes, además, tiene una presencia en los hogares colombianos de 55% y mantiene una frecuencia de ida de los clientes de aproximadamente 13 días, así como un gasto cercano a los $24.500.

Navas, afirmó que “a pesar de que para ellos Bogotá en gasto es el más importante, debemos esperar cómo le va con su expansión en la Costa y Barranquilla”.

LOS CONTRASTES

PAOLA NAVAS EJECUTIVA DE RETAIL VERTICAL DE NIELSEN COLOMBIA

“Todos los discounters están en una etapa de desarrollo distinta, por lo que no se puede decir que uno sea mejor que el otro, tienen concentraciones y planes distintos”.

JUAN ESTEBAN ORREGO DIRECTOR DE FENALCO BOGOTÁ CUNDINAMARCA

“Los hard discounts han cambiado el modelo para bien de los consumidores. Aunque han afectado a las tiendas de barrio también les han abierto una gran oportunidad”.

Por su parte, Ara a alcanzado una presencia en los hogares de Colombia de 22%, “y aunque todavía se ve una brecha muy grande con respecto al líder, está en su proceso de expansión, sobre todo en distintas zonas de Bogotá y sus al rededores, pero es importante resaltar que tiene una ticket promedio de $23.600 y una frecuencia de 16 días, además que su fuerte es la zona del eje cafetero que fue donde iniciaron”, agregó Navas.

Con respecto a Justo y Bueno, tiene una penetración en los hogares colombianos de 26%, pero todavía tiene un gasto ocasional muy bajo con respecto a los otros, pues es de aproximadamente $19.025, pero iguala al líder en cuanto a la frecuencia, pues tiene una tasa de 13 días. “Aún así les falta tener un consumidor que aumente su gasto promedio en la tienda. Su fuerte está en Bucaramanga, pues fueron de los primero en llegar allá, y su foco de expansión se encuentra en Bogotá”.

Con estos resultados, la ejecutiva de retail, concluyó que “los discunters están tomando fuerza, pues han logrado aumentar su ticket de compra y acercarse al promedio de las cadenas de retail que es de aproximadamente $40.000”.

Por otro lado, Juan Esteban Orrego, director de Fenalco Bogotá Cundinamarca, aseguró que “los hard discounts han cambiado el modelo para bien de los consumidores. Aunque han afectado a las tiendas de barrio también les han abierto una gran oportunidad, pues aunque los afecten un poco en el momento de apertura, por la curiosidad de las personas, siguen teniendo un plus que es el de tener un horario un poco más amplio y darle flexibilidad en los pagos a sus clientes o fiarles, cosa que no podrían hacer las tiendas”.

Asimismo, agregó que “los superetes si tienen una gran competencia ahí, aunque de todos modos muchas personas siguen buscando algunos productos de marcas reconocidas. A las grandes superfiicies también les hace una mella la aparición de este nuevo modelo, aunque se puede decir que el mercado es creciente y cambiante”.

Por ello, Navas aseguró que “si bien estas cadenas iban dirigidas en un principio a personas de estratos más altos y esto afectó a las grandes superficies, ellos respondieron con transformaciones en sus modelos, como Éxito Wow, Carulla Fresh Market o Jumbo con sus mundos, ofreciendo nuevas experiencias, y aunque su crecimiento no sea tan rápido como el de los lowcost, sí es constante” y agregó que “el foco de expansión de los discounters se amplió y ahora se quieren dirigir estratos un poco más bajos, por lo que las tiendas también deberán buscar transformarse”.

Adicionalmente, según el análisis de Nielsen, “los discounters crecen a 29,7% mientras, que el tradicional está estable. También llega a 73%, aumentando tres puntos porcentuales de penetración, con un gasto promedio de $27.990 y una frecuencia de compra de cada 11 días”, explican en su informe.

Asimismo, dicen que “el crecimiento de Ara y Justo y Bueno se explica principalmente por shifting del canal tradicional e independientes. Para el caso de Justo y Bueno, su crecimiento afecta a D1, más que a las cadenas” y destacan que “los supermercados llegaron al 95% de los hogares colombianos en el Q1 19, mantienen la frecuencia cada cuatro días y una factura promedio en $36.550; predominando las de pocos ítems y pagos en efectivo”.

Por otro lado, Cesar Caballero, gerente de Cifras y Conceptos, aseveró que “si bien estos supermercados lowcost transformaron el mercadeo al detal en Colombia, golpeando las grandes superficies, así como a las pequeñas tiendas de barrio, debemos ver si esto es sustentable en el tiempo, pues según la información que dan a conocer todavía no han llegado al punto de equilibrio, pero siguen invirtiendo para ganar nuevos segmentos de mercado, pero la pregunta es qué tanta caja tienen para soportar esto”.

Con respecto a las proyecciones de Euromonitor para 2023, Caballero explicó que “no es que se vaya a vivir una disminución en el crecimiento de estas compañías, sino que su base es cada vez más grande, por lo que aunque el crecimiento sea constante, no se va ver con la misma dimensión que se veía antes”.

Latinoamérica representa 1,9% de las ventas retail por e-commerce

Las ventas por internet cada vez tiene más fuerza, pues son una forma más rápida para adquirir un producto, además trae mayores beneficios como descuentos, productos exclusivos y demás. Por este desarrollo, actualmente Latinoamérica representa cerca de 1,9% de las ventas de retail por e-commerce.

Además, Statista proyectó que este año la región superará los 155 millones de compradores digitales y prevé las ventas en retail de comercio electrónico en la región superen los US$64.400 millones este año.

@igomeze, #ignaciogomezescobar, #justoybueno, asesoria en discounters, Discounters, Justo y Bueno, Retail, TIENDAS ARA, tiendas d1

SEO Link

Link Pyramid Backlinks SEO Pyramid Backlink For Google

External links of your site on discussion boards, sections, threads.

Three-stage backlink strategy

Phase 1 – Simple backlinks.

Step 2 – Backlinks through redirects from top-tier sites with PageRank PR 9–10, for example –

Stage 3 – Listing on SEO analysis platforms –

The key benefit of analyzer sites is that they display the Google search engine a website structure, which is crucial!

Note for Stage 3 – only the main page of the site is submitted to analyzers, other pages cannot be included.

I complete all phases step by step, resulting in 10,000–20,000 backlinks from the three stages.

This linking tactic is highly efficient.

Example of submission on SEO platforms via a .txt document.

Link Pyramid

Backlinks Blogs and Comments, SEO promotion, site top, indexing, links

External links of your site on discussion boards, blocks, comments.

Three-stage backlink strategy

Phase 1 – Basic inbound links.

Stage 2 – Links via 301 redirects from authoritative sites with PageRank PR 9–10, for example –

Step 3 – Submitting to analyzer sites –

The key benefit of link analysis platforms is that they show the Google search engine a site map, which is very important!

Clarification for Stage 3 – only the main page of the site is submitted to SEO checkers, other pages aren’t accepted.

I execute all steps step by step, resulting in 10,000–20,000 inbound links from the full process.

This linking tactic is most effective.

Demonstration of placement on analyzer sites via a .txt document.

best hotel deals

find hotels in World

Tired of complicated booking processes? At SleepZon.com, travel planning is simple and enjoyable!

No matter your destination or budget, our platform helps you find the perfect accommodation in just a few moments. Compare thousands of hotels and apartments worldwide, read reliable guest reviews, and book with complete confidence. Our smart filters make it easy to find properties with the amenities you need—from a pool and parking to free cancellation.

Visit SleepZon.com and book your dream stay today—it’s fast, convenient, and always at the best price

lululu

A motivating discussion is defjnitely wolrth comment. I thknk tyat you ought to publish morte oon this subject matter,

it maay nnot be a taboo matter bbut typically people don’t speak anout

such issues. To tthe next! Many thanks!!

WilliamBof

SEO LINKS 10 000 I have a powerful server backlink building

Backlinks of your site on community platforms, blocks, threads.

Three-stage backlink strategy

Phase 1 – Standard external links.

Step 2 – Links via 301 redirects from top-tier sites with a PageRank score of 9–10, for example –

Phase 3 – Listing on SEO analysis platforms –

The advantage of analyzer sites is that they display the Google search engine a site map, which is very important!

Note for Stage 3 – only the homepage of the site is submitted to analyzers, other pages cannot be included.

I execute all three stages sequentially, resulting in 10 to 30 thousand inbound links from the three stages.

This linking tactic is the best approach.

Example of placement on SEO platforms via a text file.

comprar perfumes originales en Peru

comprar perfumes originales en Peru

Luxtor Peru: Tienda Online con mas de 10,000 productos originales en perfumes, cuidado personal, maquillaje, electrohogar y ofertas exclusivas.

perfumes de mujer originales

perfumes Natura Peru

Luxtor Peru: Tienda Online con mas de 10,000 productos originales en perfumes, cuidado personal, maquillaje, electrohogar y ofertas exclusivas.

XRumer

Training of XRumer Xevil software for seo

I teach how to make link mass on the site or social networking software XRumer.

The training includes :

1. Installation, server setup, download XRumer and Xevil on the server.

2. Setting up to work in posting mode!

3. Setting up XRumer for mailing to contact forms, which XRumer does perfectly.

4. Setting up Xevil.

5. Talking about what XRumer is and what it is for and how to interact with it in seo

Show sites where to take proxies, VPS service

I balance (optimize) crumer, Xevil and server for effective work.

I work on the 6th version of Xevil

Here’s the plan!

Install XRumer on a remote server (personal computer is not suitable for work)

I show you the settings for the work and make a project

Posting will be made in blogs and comments forums, Setting up a project with article placement (near-link text changes from the source alternately) that is important.

Collection of the base in the training is not included.

See additional options!!!

สล็อต

สล็อต

2261

Edwqin gyererro tranagendered teenNudee hicden cam picsSoldieds fuck captured womenWasred

wjfe hhas lesbian sexPregfanent women giges

doctor hand jobDeep inde ppussy teenTiny blasck breastsEscor service in lehigh

valleySexx over tthe phoneMilff and daughter picNo membership

free sex datingOnlikne trut oor dare gqme adultRuule oof thumb mining block cavingBustfy

amal gaqpe verunkaExtrreme analAdut diaper frminine trashXx free seex videoBeautiful latina teensIriksh band asianBesst posistiins hile

having sexMy friends asasin wjfe nakedBreast augmentation+different results foor eac boobFuckk at swimming poolNew mature thumbsAmatreur video babesAmateur hary assesMidgests fight lionShok oof pleasure mp3Vintage ollege

pennantFree vikdeos unexpected cockYellow balls with spermEdguy ffucking with ffire videoDonation sper bankAssian nuggetsBest sexx cartoonSexyy amyy christineMy bade bottom spankedGreatest fuck

scennes of alll timeCarnivalee amanda aray nudeD.

Eloiot woods nudePokaa dott bikinisCreampie gangbaqng world recordWife shares gay hubbyNude video artNudist wife photoBed bench antique asianVintage gibsonn eb3 bass

guitarsVideo of beauriful nude womenTight female pussyBirmingham car hire vintageMasturbaation techniques videoAlexks loce poren videosFreee ggay bottom

boys moviesSpankled wikth a swigch by femdomList of asian oil tradersPorno softwareKiera knightlyy

seex videosThe girl next door nude picHentqi vidos clipsMedical efotic fanatsyNked passed oout womenGryphon gayy

https://javkink.com Terrql owens sucksSatin fetish bondageLatina mature clipsBrighton berst dicdk

ripleyHairy meen pifs for freeHot sey lesbian archivesCarl i’m pissedBrandon lee pornhstar interviewHot

young tesen porn gayVanesa simmonns inn a bikiniSeexy black chichk

nakedPorn xxx udita goswamii nudeHealth concerns forr tesens worldwideFeme masturbationBreast development with feminizng hormonesCouple teenAyumi hamasaki

sex pictureJenn pussySex postioons ffor womenYoung twenie pussyX gidl friwnd nude pictursEriuca leehren nudeChastiy the porn starWomen jokes adultEbony slave fuckedOlivia mijica

hardcore idolI kept virfginity whyVintae lam decorHoow tto achieve aan anal orgasimAmdrican pie nde scenesGirl stripping nude hoolgirl videoPregnant bbig belly photos sexx porn nude danceUniverity off nebraska wrestleer nuude photoIn musc

teen titans toky trouble videoHorny grranny looking ffor sex partnerThe great laes vintage acket chryslerMemphis monrroe lesbian videosMicrdo mini g

string bikiniRedd riding hood hentai picsSttar wares eotica archive

ezboardAnall lesbian dildos videosTrgger thumb ccortisone

injectionPeople running nude comShaved hugh heelsReal king pirn videoTempany deckert nudeWomanns masturbationMy ick inside marciaBreaxt implant

porn starIndexof teenXxxx sexual intercourse pornCute teen girl sexAnawis alexander sex videoHelen ssu aked nudeFrree last will and

testament single adultStaar wars hentai pics

Enlaces de retroceso para Google

Enlaces de retroceso para Google

Acerca de este servicio

Inclusion de enlaces para promocionar y posicionar en Google en sitios de discusion, resenas y sitios web en volumenes de mil, cinco mil o diez mil vinculos

Base actualizada de sitios de discusion, blogs y comentarios (variada)

Incorporamos enlaces con y sin texto ancla, configurando los enlaces para mejorar las busquedas en Google

Mantenemos un equilibrio natural entre enlaces dofollow y nofollow para lograr mayor confianza por parte del buscador

En todo momento nos mantenemos disponibles

Que necesitamos para empezar:

Una URL

Tus palabras clave en una columna

Enviaremos un informe de progreso a traves de Majestic, Semrush o Ahrefs

En caso de que alguna herramienta muestre menos vinculos, notificaremos desde aquella con mayor cantidad de enlaces por el retraso en la indexacion

80aaaokoti9eh.рф

crazy bulk dbol reviews

References:

80aaaokoti9eh.рф

lembah88

lembah88

Lembah88: Platform Game Online Terpercaya dengan Akses Login Cepat dan Aman

Dalam era digital yang serba cepat ini, kebutuhan akan hiburan online semakin meningkat. Salah satu platform yang kini banyak diperbincangkan oleh para pemain adalah lembah88 — sebuah situs game online yang menawarkan pengalaman bermain seru, aman, dan mudah diakses.

Kenali Apa Itu Lembah88

Lembah88 merupakan platform game online yang menghadirkan berbagai jenis permainan menarik untuk para penggemar hiburan digital. Mulai dari permainan klasik hingga game modern dengan fitur interaktif, semua bisa dinikmati hanya dengan satu akun. Dengan tampilan yang sederhana namun elegan, lembah88 memberikan kenyamanan maksimal bagi pengguna baru maupun pemain berpengalaman.

Keunggulan Lembah88 Login

Proses lembah88 login dirancang untuk memberikan kemudahan dan keamanan tingkat tinggi. Pengguna hanya perlu memasukkan nama pengguna dan kata sandi untuk langsung mengakses akun mereka. Selain itu, sistem keamanan di lembah88 telah dilengkapi dengan enkripsi data canggih, memastikan bahwa informasi pribadi dan transaksi pengguna selalu terlindungi dari potensi ancaman digital.

Beberapa keunggulan utama dari sistem login lembah88 antara lain:

Keamanan data terjamin dengan sistem enkripsi modern

Akses cepat dan responsif tanpa gangguan

Dapat diakses melalui berbagai perangkat seperti desktop, tablet, dan smartphone

Pengalaman Bermain di Lembah88

Setelah berhasil melakukan lembah88 login, pengguna dapat langsung menikmati berbagai pilihan permainan yang menarik. Dengan server yang stabil dan tampilan antarmuka yang ramah pengguna, lembah88 memberikan pengalaman bermain yang lancar tanpa hambatan. Selain itu, tersedia juga berbagai promo dan bonus menarik untuk para anggota aktif yang rutin bermain di platform ini.

Kesimpulan

Lembah88 adalah pilihan tepat bagi siapa pun yang mencari platform game online dengan akses cepat, tampilan modern, dan sistem keamanan yang terpercaya. Melalui lembah88 login, setiap pengguna dapat langsung menikmati hiburan berkualitas kapan saja dan di mana saja.

Aumentará la confianza en el sitio web

Autoridad de dominio

Grado de autoridad del dominio (DR de Ahrefs)

Fortalecerá la confianza en el sitio web.

El posicionamiento de tu sitio web es esencial para el SEO.

Nos especializamos en atraer robots de búsqueda de Google a tu sitio para mejorar su ranking.

Existen 2 tipos principales de bots de Google:

Crawling robots – los que inspeccionan el sitio en primer lugar.

Robots de indexado – entran bajo la instrucción de los crawling robots.

Mientras más visitas realicen estos robots a tu sitio, mejor será para tu posicionamiento.

Antes de comenzar, te entregaremos una prueba visual del DR desde Ahrefs.

Después de completar el trabajo, también te enviaremos una muestra actualizada del rating de tu sitio en Ahrefs.

Paga solo por resultados.

Tiempo estimado de entrega: de 3 a 14 días.

El servicio se aplica a sitios con DR máximo de 50.

Para completar tu pedido necesitamos:

La URL de tu página.

Un término principal.

Las redes sociales no son aptas para este servicio.

Chemical Converter

Ich habe mehr aus diesem Beitrag gelernt als aus Stunden der Suche.

cobra casino wie funktioniert promo code

Gewinne aus den Freispielen müssen 35-mal umgesetzt werden, bevor sie

auszahlbar sind. Die Freispiele gelten für Minerz von Platipus Gaming,

ein actionreicher Slot mit hoher Volatilität, Upgrade-Features und spannenden Freispielen.

Ich stelle dir unsere Lieblingscasinos mit Bonus ohne Einzahlung und deren Angebote im Detail vor.

Überprüfen Sie daher immer die Bonusbedingungen, bevor Sie spielen! Um das Bonusguthaben freizuspielen, müssen Sie es eine bestimmte Anzahl von Malen umsetzen – dies nennt man den Rollover oder die Umsatzanforderung.

Alle Gewinne aus Freispielen oder No Deposit Guthaben werden zunächst Ihrem Bonusguthaben gutgeschrieben.

Denn im Gegensatz zu einem Einzahlungsbonus bekommst du immer einen Casino Bonus ohne Einzahlung geschenkt.

Wir haben für dich eine übersichtliche Aufstellung der Online Casinos mit Willkommensbonus ohne Einzahlung zusammengestellt,

damit du auf einen Blick gleich alle benötigten Informationen zur Verfügung hast und schneller mit dem Spielen beginnen kannst.

Welchen Zahlungsanbieter nutzt du am liebsten und am häufigsten? Entscheide dich anhand verschiedener

Bereiche der Website wie den besten Boni, einen No Deposit Casino Bonus oder der Auswahl der Spiele, die derzeit

angeboten werden. Gibt es einen Casino Willkommensbonus ohne Einzahlung, den du dir holen kannst?

Entscheide dich anhand verschiedener Bereiche der Website

wie den besten Boni, einen No Deposit Casino Bonus oder der Auswahl der Spiele, die

derzeit angeboten werden.💰 Bonus VergleichHier dreht sich

alles um die Boni!

References:

https://online-spielhallen.de/quick-win-casino-aktionscode-ihr-weg-zu-exklusiven-vorteilen/

cosmo casino auszahlung schnell

Bitte spielen Sie verantwortungsvoll. Sein Fokus liegt auf

No Deposit Boni, Freispielen und Auszahlungstests.

Mit dem Verde Casino 25 Euro Bonus Code können Sie hauptsächlich

Slots wie Book of Dead, Starburst oder Gonzo’s Quest spielen. Ja, der Verde Casino 50 Free Spins

Code VERDE50FS bietet 50 Freispiele ohne Einzahlung

für Slots wie Starburst oder Book of Dead.

Mehr über Bestandskundenboni erfahren Sie auf Verde Casino Aktionscode Bestandskunden.

Neben dem No Deposit Bonus gehört auch ein Einzahlungsbonus zum Willkommensgeschenk für alle neuen Spieler im Verde Online Casino.

Bei dem No Deposit Angebot von Verde Casino handelt es sich

um 50 Freispiele für den Fantasy Slot „Book of Sirens“ von Spinomenal.

Alle neuen Spieler, die erstmals ein Kundenkonto bei Verde Casino einrichten, dürfen sich über einen attraktiven Neukundenbonus freuen.

Zu den Highlights des Angebots gehören ein hoher Willkommensbonus für neue Spieler sowie regelmäßige Special Boni für Bestandskunden. Das Online

Casino Verde bietet aktuell ein sehr vielfältiges Bonus Programm.

Da der kostenlose Bonus keine Einzahlung voraussetzt, können Sie die VerdeCasino Freispiele

ohne finanzielles Risiko in Empfang nehmen und vollkommen kostenlos verwenden.

References:

https://online-spielhallen.de/vegas-casino-bonuscode-ihr-schlussel-zu-aufregenden-belohnungen/

bizzo casino erfahrungen 2026

Tobias ist seit über 10 Jahren in der iGaming-Branche tätig und spezialisiert sich auf Casinos ohne

deutsche Lizenz. Im RTbet Casino ohne OASIS erwarten Sie mehr als 6.000

Casino Spiele von namhaften Spieleanbietern. Mit diesem Credit kann anschließend ein Preis (Echtgeld, Freispiele, Münzen) geangelt

werden. Sie erfahren außerdem, was die OASIS Spielersperre

genau ist, ob Sie diese beheben können und ob Anbieter ohne

OASIS seriös sind. Suchen Sie online nach diesen Casinos, stoßen Sie auf unzählige Anbieter.

Casinos ohne OASIS bieten Ihnen Glücksspiel ohne Einschränkungen.

Alternative Schutzmaßnahmen ersetzen das deutsche Spielersperrsystem nur teilweise.

Spieler können sich nicht auf deutsche Aufsichtsbehörden verlassen. Spieler müssen sich bei jedem Casino einzeln sperren lassen. Diese

Casinos bieten Willkommensboni von mehreren tausend Euro

mit flexibleren Umsatzbedingungen. Die Anbieter bieten Selbstlimitierungstools und Partnerschaften mit Hilfsorganisationen wie GamCare.

Curaçao-Lizenz-Inhaber unterliegen weniger strengen Auflagen,

bieten aber dennoch grundlegende Sicherheitsmaßnahmen.

Bei einem Besuch eines Casinos mit deutscher GGL-Lizenz wird der Spielerstatus

über das Oasis-System abgefragt. Der größte Unterschied besteht in der

Sperrfrist von mindestens einem Jahr bei Fremdsperrung und mindestens drei Monaten bei Selbstsperre.

Die zentrale Sperrdatei erfasst auch Fremdsperren durch Anbieter oder Angehörige.

Wo ist der Unterschied zwischen zentraler Sperrdatei und einer

Selbstsperre? Casinos mit OASIS bieten hingegen mehr gesetzliche Vorgaben und strengere Spielerschutzgesetze.

In Online Casinos ohne OASIS entscheidet ihr selbst wie und

wann ihr spielt – ohne Spielersperren.

References:

https://online-spielhallen.de/tipico-casino-mobile-app-dein-spielvergnugen-fur-unterwegs/

neue casinos freispiele ohne einzahlung november 2026

Hit’n’Spin bietet ein fesselndes Plinko-Erlebnis, das zu meiner ersten Anlaufstelle für schnellen online-Spielspaß geworden ist.

Dies ist die perfekte Möglichkeit für neue Spieler, sich

risikofrei mit den Spielen vertraut zu machen, bevor sie um echtes

Geld spielen. Und Sie werden die Option sehen, kostenlos und mit unbegrenztem Übungsguthaben zu spielen.

Die Gewinne aus diesen Freispielen mussten zwar 40-mal durchgespielt werden, aber hey, es waren trotzdem Freikugeln,

um ein neues Spiel auszuprobieren.

Ich zudem 200 Freispiele, die in den Spielen Big Bass Splash, Hell Hot 100 und Joker Stoker eingesetzt werden können. Einen HitnSpin Casino no deposit bonus gibt

es derzeit nicht. Spieler aus Deutschland finden alle aktuellen Bonusangebote im Bereich „Aktionen“ auf der offiziellen Webseite des HitnSpin.

Das Portfolio umfasst Slots, Crash-Spiele, Tischspiele, Sofortgewinnspiele,

Live-Casino und Sportwetten.

Um im HitnSpin spielen zu können, müssen Sie zunächst ein persönliches Konto

erstellen. Für Spieler, die lieber schnell die Dinge in Bewegung bringen, gibt es im HitnSpin Casino eine Auswahl an Sofortgewinnspielen. Die meisten Slots haben einen Mindesteinsatz von 0,10 € und besitzen ein breites Spektrum an Themen, Boni, Freispielen und Multiplikatoren. Neben Freispielen und Cashback-Aktionen und

einem spannenden Bonusprogramm genießen Sie auch

noch eine Vielzahl an nicht nur in den Aktionen verwendeten Zusatzfunktionen.

Ältere Kunde erhalten mit dem Casinoanbieter einen umfangreichen Willkommensbonus von bis zu 295 % der ersten Einzahlung, mit dem Sie mit

einem höheren Konto starten können.

References:

https://online-spielhallen.de/boaboa-casino-cashback-alles-was-sie-wissen-mussen/

Bonus ohne Einzahlung Casino of Gold

Wir bieten sowohl Neulingen als auch Profis die Möglichkeit, Blackjack kostenlos und ohne Anmeldung zu spielen. Bei uns können Sie in über 200 Varianten Roulette kostenlos spielen. So wissen Sie, was

Sie erwartet, falls Sie einen Online Slot im Echtgeld Casino spielen möchten. Welche weiteren Unterschiede es zwischen kostenlosen und Echtgeld Slots gibt, zeigen wir

Ihnen im Folgenden.

Das lebhafte Thema, das im Reich der Angler spielt, wird

durch eine Reihe passender Symbole dargestellt, während

die visuellen und akustischen Elemente des Spiels eine lebendige Atmosphäre schaffen. Diese Spiele können Sie unter „Beliebteste Spiele” auf dieser Seite finden. Ein mögliches Selektionskriterium ist, welche Spiele auch bei anderen Spielerinnen und Spielern gut ankommen und gerne von diesen gespielt werden. Hier stellen wir Ihnen vier beliebte Themen vor, die Sie in der Liste „Spielthemen” in den erweiterten Filtern auf dieser Seite finden können.

References:

https://online-spielhallen.de/die-9-besten-online-casinos-deutschland-2025-top-guide/

Spinanga Casino App Login

Schlafzimmer Bei trivago ist der Hotelpreisvergleich zuverlässig, transparent und einfach.

Dies macht es zu einer idealen Wahl für Besichtigungstouristen und Architekturbegeisterte, die die Gegend erkunden möchten, sowie für Paare,

die einen romantischen Urlaub mit malerischen Kulissen suchen.

Seine erstklassige zentrale Lage mit Blick auf die Bucht und den Hafen wird immer wieder hervorgehoben und bietet einen Panoramablick

und einen einfachen Fußweg zum Stadtzentrum und zu den Sehenswürdigkeiten. Das Hotel besticht

durch seine atemberaubende Oscar-Niemeyer-Architektur,

die von vielen Gästen als einzigartiges und

unvergessliches Merkmal beschrieben wird und

eine unverwechselbare Ästhetik der 1960er/70er Jahre bietet, die sowohl grandios als auch

gut gepflegt ist.

Freuen Sie sich auf 6 gastronomische Einrichtungen, darunter das Restaurante

Panoramico, in dem Sie ein Buffet und À-la-carte-Gerichte mit Blick

auf die Bucht genießen können. Sie können zwischen Classic Zweibettzimmern mit Aussicht und 2 Einzelbetten, Familienzimmern mit 1 Doppelbett und 2 Einzelbetten oder Suiten mit 1 Kingsize-Bett wählen. Die 24-Stunden-Rezeption bietet

einen Geldwechsel und einen Conciergeservice.

Einen angenehmen Start in den Urlaubstag bietet entweder ein Frühstücksbuffet oder ein Frühstück im Zimmer.

Das Dekor in schwarz und beige schafft den perfekten Kontrast mit

den immer kurvigen Linien des Hotels und des Swimmingpools.

Der internationale Flughafen von Madeira befindet sich nur 20 km entfernt.

Im Tal Curral das Freiras zeigt sich das Landesinnere von Madeira mit seinen atemberaubenden Ausblicken auf die

umliegenden Wälder von seiner schönsten Seite.Dieses

Hotel befindet sich nur fünf Minuten zu Fuß vom Zentrum Funchals entfernt.

Lassen Sie sich in den vier Restaurants und Bars mit Panoramablick verwöhnen, spielen Sie eine

Partie auf dem Tennisplatz oder nutzen Sie den direkten Zugang zum Casino da Madeira,

inklusive Spielzimmer, Shows und Diskothek. Es

befindet sich direkt am Kreuzfahrthafen in der Bucht von Funchal, nur fünf Minuten zu Fuß vom Stadtzentrum und

dem Mittelpunkt des gesellschaftlichen und kulturellen Lebens entfernt.Mit seiner

Lage direkt am Meer ist das Hotel eines der beliebtesten der Insel Madeira.

References:

https://online-spielhallen.de/playfina-casino-promo-code-ihr-schlussel-zu-exklusiven-vorteilen/

auszahlung casino zeit

In den jährlichen Audits und den unangekündigten Mystery Audits

werden unter anderem das Sozialkonzept, die Einhaltung gesetzlicher Rahmenbedingungen, und die Maßnahmen im

Jugend- und Spielerschutz geprüft.Mit der Zertifizierung möchten wir uns von illegalen Angeboten differenzieren und unseren Spielgästen ein sicheres und legales Umfeld für ihre Freizeitbeschäftigung

bieten. Für besondere Anlässe bietet der Gastraum auch Business-Kochkurse an, die ein einzigartiges Erlebnis für Ihre Gäste bieten. Sie haben gar nichts

zu verlieren, denn wir spielen „Just for fun“ ohne wirkliches Geld.

In Bad Neuenahr-Ahrweiler vor den Toren Kölns können Player in der Spielbank Bad Neuenahr in stilvollem Jugendstil-Ambiente Roulette,

Black Jack und Poker spielen und internationales Casino-Flair genießen.

Wie sind Sie auf uns aufmerksam gewordenSocial-MediaSuchmaschinenEmpfehlungSonstigesBitte lasse dieses Feld leer.Bitte lasse

dieses Feld leer. Wir geben uns nicht mit dem Aufstellen der Spieltische

zufrieden. Erleben Sie wahres Las Vegas Feeling – drehen Sie die Walzen und knacken Sie den Jackpot!

Der absolute Casino-Klassiker und das am meisten verbreitete Glücksspiel im Casino.

Chuck a luck – Testen Sie Ihren „Glückswurf“

bei dem einfachen asiatischen Spiel mit drei Würfeln. Bei der aus

den USA stammenden Version bekommt jeder

Spieler Jetons in eigener Farbe.

References:

https://online-spielhallen.de/ihr-umfassender-leitfaden-zum-hit-spin-casino-bonus-code-und-alles-was-sie-wissen-mussen/

video poker strategy

Start your Spinoloco adventure with a rewarding Welcome

package, featuring up to $5,000 in bonuses and 250 free spins.

Here you’ll find everything you need from the biggest welcome bonuses to crypto sign-up offers and free registration bonuses.

Wagering requirements are the number of times you must

play through a bonus before you can withdraw winnings.

To claim a welcome bonus, you usually need to register for a new account, deposit the required minimum amount (if it\\u2019s a deposit bonus),

and enter a promo\\/bonus code if required. The platform combines a massive 10,500+ game library with local payment

options like PayID, Neosurf, and crypto, making it easy

to deposit and withdraw without conversion fees.

For example, if you get a $100 bonus with a 30x wagering requirement, you must wager $3,000 ($100 \\u00d7 30)

before you can cash out.

Coupon codes are a simple way to get more for your money,

whether you want free spins or more money added to your deposit.

Fans can find new special Richard Casino codes for

the casino in a number of places. Competitive spirits will

find place amid casino daily operations. With up to 150 Free Spins accessible for deposits made on Tuesdays, the site transforms these days into an infinite fun day.

Kickstart your weekend with the Weekend Reload Bonus, granting a

50% boost up to 500 AUD for deposits made with the code WEEKEND.

Don’t forget to check the promotions page often and use the

most recent code to get your bonus right away.

References:

https://blackcoin.co/game4u-live-casino-a-comprehensive-review/

Real money casino Australia

On these pages we’ll find you top real money welcome bonuses, great reviews and run through everything you need to make your Australian casino online journey that little bit smoother.

A top Australian casino online in 2025 offers a wide range of games at the click

of a mouse, and it takes just minutes to sign up for a real money casino Australia

account. At Casino.com.au, we take a comprehensive approach to reviewing and rating online casinos for Aussie players.

The best Australian online casinos are characterized by their vast game selections, attractive bonuses, and

secure payment methods. Opt for the best online casinos offering

a diverse range of games to keep things interesting.

Many Australian online casinos offer a variety of high RTP games, making them attractive due

to better winning chances. For 2025, players should focus on casinos

highlighting bonuses, diverse games, and high payout rates.

The leading Australian online casinos distinguish themselves with extensive game selections, appealing bonuses,

and dependable payment methods. At online casinos in Australia, you

can try your luck at slots and poker games, which offer the opportunity to win a

progressive jackpot.

fast payout casino

You can also explore the FAQ section or navigate other resourceful links to learn more about the casino, games, deposits,

withdrawals, terms and conditions, privacy policy, responsible gaming, etc.

The casino offers a wide range of games from leading software providers, so you can play

slots, blackjacks, roulettes, baccarat, poker, baccarat,

live casino, etc. The rest of this review breaks down its bonuses, payouts, mobile play, sportsbook experience, fairness, and overall reliability.

Kinbet Casino is a fast payout casino for Australian players, offering pokies, live casino, sports

betting, and full AUD support. Wagering requirements for casino

no deposit bonuses explain how many times you must play through the

bonus winnings before you can withdraw any real money. No deposit casino bonuses let you play with free spins or free chips

just for signing up, without using your own money.

Each player’s account has the ability to set limits on deposit, lose, wager,

spend in one game, or on your account activity on the whole.

The online casino does not currently have a mobile app, but the platform does have a great mobile casino version that is extremely

smooth and efficient. Richard Casino also has a live dealer games section with over forty tables to

choose from. Simply deposit A$350 or more into your casino account and enter the

special promo code HIGHFIRST to activate the bonus.

premium online casino

At RocketPlay, we pride ourselves on offering a premium online casino experience tailored specifically for Aussie players.

Welcome to RocketPlay, where Aussie players can enjoy the ultimate

online casino experience. Live dealer games stream in HD quality even on mobile connections, ensuring that players can enjoy the full casino experience regardless of their

device choice. For players who prefer strategy-based gaming,

RocketPlay offers a comprehensive selection of table

games including digital versions of blackjack, roulette, poker, baccarat, and craps.

For clarity, always read the game’s rules and the jackpot terms within the slot’s paytable to understand eligibility

and prize caps. Customer support can expedite checks if you share screenshots, blockchain transaction hashes or bank

statements as requested (hide sensitive digits when appropriate).

Live chat is available to both registered and unregistered users and is the fastest route for transaction issues, bonus clarifications and verification queries.

Top fast payout casinos Australia

Ws casino is an informal shorthand some users employ to refer to WinSpirit.

WinSpirit provides a progressive web app and device-specific instructions to install the WinSpirit app for iOS and

Android. Click the Login button on the site or app, enter your email and password and complete two-factor

steps if prompted.

This ensures fresh pokies, new live tables and seasonal game releases.

One of Australia’s most iconic fishing-themed pokies,

known for its simplicity, humour and generous bonus

rounds. WinSpirit promotes a wide catalogue of games from major international providers.

Top finishers claim cash prizes, free spins, or bonus credits—rewarding

skill, persistence, and sometimes pure luck.

References:

https://blackcoin.co/casino-in-new-south-wales-a-comprehensive-guide/

New online casinos for real money 2026

The U.S. security footprint has diminished in Africa, where military partnerships

have either been scaled down or canceled. Trump said the U.S.

defense officials had “executed numerous perfect strikes, as only the United States is capable of doing” and added that “our Country will not allow Radical Islamic Terrorism to prosper.”

And the U.S. recently designated Nigeria a “country of particular concern” under the

International Religious Freedom Act. The State Department recently announced it would restrict visas for Nigerians and their family members involved in killing Christians

there. Trump ordered the Pentagon last month to begin planning for potential military action in Nigeria to try and curb the so-called Christian persecution.

Every shutdown forces the government to decide what

counts as “essential.” Air traffic controllers and TSA agents fall into…

As the federal government shutdown enters a second week, there’s no discernible endgame

in sight. The United States’ latest coordinated strikes against

ISIS targets comes as Washington signals sustained pressure on the…

References:

https://blackcoin.co/ready-to-cast-some-winning-spells/

best online casino Canada

Always check the Rewards page for the latest offers

and full terms. If you need assistance with self-exclusion, the customer support team can guide you through the process.

The live chat option is the quickest way to get help,

with agents responding within minutes. Royal Reels excels in offering a

seamless user experience with easy navigation and intuitive design.

With a proven track record of safe, secure

gaming, it’s a trustworthy platform for players from Down Under.

Whether you’re a novice or a seasoned player, Royal Reels offers a top-tier gaming environment tailored to Australian players.

Understanding the importance of efficient and secure financial transactions, Royal Reels Casino provides a myriad of payment options to

cater to players’ varied preferences. Royal Reels Casino offers

bonuses explicitly designed to jumpstart your online casino career with flair.

References:

https://blackcoin.co/partypokies-free-online-pokies-in-australia-2025/

mobile casino

Currently we support fewer banking options than some competitors.

Chat is accessible to both registered and non-registered users around the clock,

and support is also available by phone. Any contemporary smartphone or

tablet, including all popular models on iOS and Android, may effortlessly access RocketPlay mobile casino.

Players have the chance to win big money and feel incredible feelings when they hit the jackpot.

Start with basic crash games that focus solely on timing

the cashout, before trying variants with added features

or side bets. Crash games put you in the driver’s seat as you place bets on a rapidly growing multiplier.

You can play blackjack, baccarat, roulette, and poker as

you watch the action take place in real time. They are streamed from professional studios, featuring human dealers who manage

the game, interact with you, and create an authentic casino atmosphere.

If you are feeling especially lucky, games like Dragon Roulette drop random multipliers on the wheel.

online casino games

Players have access to over 12,000 games from 100+ studios, including most top-tier providers.

It also offers an hourly slot tournament where you have

to win the most from a limited number of 100 spins. That aside,

LevelUp delivers a first-class experience on nearly every front.

The main caveat is that some slot titles run on heavily reduced RTP

settings, so it’s important for players to check payout percentages before spinning.

The live casino is equally strong, backed by top

platforms like Evolution and Pragmatic Play.

Accessibility – Top real money online casinos are generally more user-friendly, particularly for gambling novices.

These regulations guarantee that real money online casinos

adhere to standards that ensure fairness, transparency, and player safety.

Table games come just behind slots in terms of popularity in most online casinos.

Most online casinos will have dedicated pages on their site that list a number of questions

that players can ask themselves if they are worried

about problem gambling. Browse through our

selections and choose an operator that whets your appetite and then follow our step-by-step

guide below to play the best real money online casino games

in 2025. This bonus is best when the online casino gives you a number of free spins that you can then use to test out the

slots machines they have to offer and win real money.

QLD gaming guide

Conveniently located close to the Boardwalk Bistro, the cosy

Boardwalk Bar has screens, cold beer and app-based TAB service.

Open every Friday and Saturday, 5pm ‘til late, The

Green Room serves up great drinks, light bar snacks and tunes from a range of genres

that will have you ready to boogie. With spacious rooms in Tasmania’s tallest building,

there’s modern deluxe and standard options, and something to suit every taste

and budget. Staying in the iconic Wrest Point Tower, you’ll

get to take in stunning views of the River Derwent, kunanyi /

Mt Wellington, or Hobart City. Our views are a joy to wake up to.

Check out our top-rated Internet blackjack gaming sites if you are located outside of Australia.

For those who are based elsewhere, the real money casinos

on this page are all accessible via both mobile and desktop.

Because of these laws, we choose not to promote real money blackjack games to this part of the world.

Country Club Tasmania was opened in 1982 and boasts an 18-hole championship

golf course as well as a premier golf driving range. Blackjack tournaments are also a chief feature at the Country Club Casino, typically boasting a minimum

$3,000 prize pool (often much more) and also

organised in a three elimination heats then finals table format (scheduled at specific times).

References:

https://blackcoin.co/e-wallet-casinos-australia-best-options-for-secure-gaming/

Lasseters luxury escape

The Ville Resort Casino, located in Townsville, Queensland, Australia, offers a luxurious and exciting destination for both leisure and gaming enthusiasts.

There is lots on at The Reef Hotel Casino from table and electronic gaming

action, Keno and TAB, thrilling promotions, great live music,

exciting sports viewing, special events – check it out here.

This article about a hotel or resort in Oceania is a stub.

However, the most talked-about casinos are the Queen’s Wharf

Brisbane. There are several new casinos in the pipeline in Queensland.

Participants flock to the casino on Thursdays for their chance to claim

a portion of the Vantage Dollars and enjoy additional perks

around the resort. This promotion offers significant rewards to participants, making it a favorite among frequent visitors.

Whether it’s used on more gameplay or dining, Dino Dollars gives participants a real incentive to come

in on Mondays and take advantage of the extra rewards on offer.

This promotion is a great way to kick off the week, providing regular players and newcomers alike with a chance to enhance their gaming experience.

The Dino Dollars promotion offers players an exciting opportunity every Monday

to win a share of 8,500 Vantage Dollars.

References:

https://blackcoin.co/understanding-the-login-process-in-online-gambling/

Tattersalls Hotel Casino NSW

There’s no standalone Playcroco app, but the mobile site delivers a complete experience—optimised for browser play on both iOS and Android devices.

Responsible gambling sits at the core of the Playcroco experience, with clear deposit limits, self-exclusion tools, and access to support resources.

When accessing from Australia, the Playcroco casino login Australia portal directs you to the correct

region-specific domain, featuring local banking and exclusive promos.

Playcroco casino login is pegged to AUD, eliminating conversion issues and making transactions

straightforward.

The mobile version is faster and more productive

in the Google Chrome browser, although it has been adapted to different

operating systems. The Progressive Games section has several poker games with significant

jackpots, while Specialty Games has keno and roulette.

In this category, you will find video poker and several

variants of card games. If you want to test your luck, learn about

board games. You need to write to the online chat.

Playcroco seems great so far it has all my favourite games and many

more and plenty of jackpots in some of the games looking like great potential

for big wins I love the slot selection and bonuses. Just like having a place i can play by my self without interuptions,way to go croco Generous bonuses and heaps of free spins.

References:

https://blackcoin.co/aussie-play-casino-complete-guide-for-australian-players/

heads up cash game

The minimum dress standard for the Casino is neat casual and

footwear is required at all times. Casino chips are also accepted when ordering beverages at the gaming tables or gaming

machines. As of 12 January 2024, casino chips will only

be accepted for purchases at the following outlets within the Casino.

As Poker is a game of luck and skill, you can start winning from the get-go.

Poker is a great social game that’s easy to learn, and great

fun even if you’re a novice. With an entertainment calendar packed with 24/7 sport, live music and

the thrill of the casino, Crown Perth is the city’s must-visit destination.

The BBC station described the story of a gamer addicted to spending

money in the FIFA series. According to the plaintiff, these lootboxes are nothing but a game of chance, an example of gambling, which is illegal in this state.

Most of them are limited to minor modifications in the game mechanics.

FIFA 20 enables the players to play matches, games and tournaments with licensed

national and club teams from around the world. EA Sports is once again responsible for the development of the game.

As every year, we can find real-life players

and teams in the game, which we lead to victory in subsequent matches.

With critically acclaimed restaurants brought to you by the world’s culinary elite, Crown Perth offers dining at its finest.

Indulge in a hotel breakfast buffet or treat yourself to a hotel fine dining experience.

This time, FIFA is taking its sport back into the smaller setting of

street football, and additional tweaks on gameplay and better player customization make this installment a

must-have for any FIFA fans.

References:

https://blackcoin.co/best-online-pokies-for-real-money-in-australia/

trusted online casinos Singapore

Set in Canberra, 1.7 km from Canberra Centre, Canberra Accommodation Centre offers accommodation with a garden, free private parking and a shared lounge.

Just 5 minutes’ drive from the Australian War

Memorial, Canberra Rex Hotel offers air-conditioned rooms with

free WiFi. Centrally located, just a few minutes drive from the city centre, Casino and the

Canberra Convention Centre.

The battle has continued with Mr. Fung and Aquis, as the inclusion of slot machines is central

to their big-money renovation plans. The Canberra Casino gaming floor is

only 38,000 square feet – less than half the size of the 104,

450 square feet gaming floors at Star Casino in Sydney, by comparison. The Aquis Group, which is run by Hong Kong billionaire Tony Fung, took over the casino in 2014 and

announced a $330 million renovation plan the following year.

It is quite small in comparison to other land-based gambling venues, although a proposed

$330 million upgrade is set to change this.

With no pokies to offer (yet), Casino Canberra specialises in both modern and traditional table games.

Casino Canberra is the only Australian venue of its kind that is

not licensed to operate pokies machines. You must be available to work on a rotating roster including shifts on days, nights,

weekends and public holidays on a full-time, ongoing basis.

No previous experience in gaming is necessary as you will learn all that you need to start your career as

a Table Games Dealer and you will be paid while you learn.

References:

https://blackcoin.co/jeetcity-casino-a-comprehensive-review/

福建红灯区

I’m impressed by your knowledge depth.

payment.crimmall.com

paypal casino uk

References:

payment.crimmall.com

praylotto.kr

online roulette paypal

References:

https://praylotto.kr/bbs/board.php?bo_table=free&wr_id=8

neulbom24.co.kr

online betting with paypal winnersbet

References:

https://neulbom24.co.kr/bbs/board.php?bo_table=free&wr_id=1251

capitalplacementservices.com

online poker real money paypal

References:

https://capitalplacementservices.com/employer/play-pokies-real-money-with-instant-withdrawal/

台彩

從英超、西甲、德甲到中超,全球各大足球聯盟的足球比分即時比分都在這裡。

bestonlinecasinoaustraliarealmoney

爱一番海外版,专为华人打造的高清视频平台结合大数据AI分析,支持全球加速观看。

KevinZed

An ADU is a small build with full-size decisions—site, utilities, comfort, and long-term use all matter. Start by defining the purpose: long-term rental, multigenerational living, guest space, or a dedicated work zone. That choice shapes layout, storage, privacy, and finish durability. For rentals, focus on durability and simple maintenance: hard-wearing floors, reliable ventilation, and finishes that age gracefully. Keep decisions predictable by locking major selections early (windows, doors, cabinetry, fixtures) and using a clear change-order process for anything that shifts after work begins. For a clear overview and a sensible starting checklist, see: adu seattle. If you’re collecting bids, ask for a written scope with exclusions listed—this prevents misunderstandings later. When in doubt, simplify—fewer custom details often means faster progress and cleaner results. A realistic schedule includes ordering lead times and inspection windows, not just a hopeful start date. When in doubt, simplify—fewer custom details often means faster progress and cleaner results. A realistic schedule includes ordering lead times and inspection windows, not just a hopeful start date. Keep a short list of non-negotiables so decisions stay consistent as options multiply. If you’re collecting bids, ask for a written scope with exclusions listed—this prevents misunderstandings later.

KevinZed

The fastest way to derail an ADU is to start with finishes before you’ve solved the fundamentals. Before sketches get serious, map constraints: access for crews, utility tie-ins, drainage, and how the unit will sit for sunlight and privacy. These factors often drive cost more than square footage. Small upgrades like better insulation, air sealing, and right-sized HVAC can deliver comfort you notice every day, not just on paper. On the build side, prioritize moisture control, insulation, ventilation, and sound separation. Those details determine whether the space feels quiet and comfortable year-round. If you want a practical place to start, use accessory dwelling unit seattle as your reference point. When in doubt, simplify—fewer custom details often means faster progress and cleaner results. If you’re collecting bids, ask for a written scope with exclusions listed—this prevents misunderstandings later. Good plans reduce rework; rework is where budgets quietly leak. Good plans reduce rework; rework is where budgets quietly leak. If you’re collecting bids, ask for a written scope with exclusions listed—this prevents misunderstandings later. If you’re collecting bids, ask for a written scope with exclusions listed—this prevents misunderstandings later. A realistic schedule includes ordering lead times and inspection windows, not just a hopeful start date.

rarovdevoxics

For those seeking professional interior and exterior painting near the heart of LA, local experts provide premium quality while keeping your space spotless ensuring timely delivery without delays for every residential or commercial client.

Link; https://www.eya.com/blog/reasons-to-live-in-a-walkable-community