Las cadenas de abastecimiento responsables impulsan crecimiento del sector retail y proveedores

Por Valora Analitik

-2019-05-28

295

Hoy en día los límites de la sostenibilidad empresarial se han extendido más allá de lo que ocurre al interior de las compañías e involucra las relaciones con proveedores y productos fabricados con los más altos estándares ambientales, sociales y en favor del desarrollo económico de los productores.

Por ello, las cadenas de suministro y abastecimiento de comercio responsable se han posicionado como una de las iniciativas más importantes para el sector retail en el ámbito de la sostenibilidad.

Esta se preocupa por garantizar los estándares éticos y ambientales en cada uno de los eslabones de la cadena de suministro, a partir de la conciencia que las organizaciones ya no solo son responsables de sus actividades propias, sino que también extienden su responsabilidad en las acciones de sus proveedores (distribuidores, contratistas, entre otros). Así, se genera un valor compartido.

Pablo Montoya, jefe del Departamento de Sostenibilidad del Grupo Éxito, explicó sobre esta tendencia que hay muchas aristas respecto al tema, pero es importante entender que, por ejemplo, al interior de la compañía, las cadenas de abastecimiento responsable impactan a cerca de ocho millones de clientes, 4.000 proveedores comerciales y 2.000 proveedores de bienes en 23 departamentos de Colombia.

De esta manera, se incluyen temas ambientales, sociales y de desarrollo económico que impactan en el crecimiento de todos los actores involucrados en las operaciones de la cadena retail.

En este sentido, el Grupo Éxito compra 92% de las frutas y verduras en el país a más de 670 productores y familias campesinas. A su vez, se ha fortalecido el proceso de compra directa, pasando en seis años de adquirir 40% de esta manera a 82% en 2018 y se han generado alianzas con más de 38 asociaciones del sector agrícola.

“Flexibilizar los mecanismos para llegar al productor, que él sienta que somos aliados en el largo plazo es una gran apuesta”, afirmó Montoya, respecto a la relación que ha permitido fortalecer el acercamiento con proveedores del sector agro.

Las Ruedas de Negocio Campesinas e impacto en textiles

A través del programa ‘Compra local, compra directa’ del Grupo Éxito se gestionó una de las actividades que hoy en día revelan el impacto de las cadenas de abastecimiento de comercio responsable en el sector agro y retail de Colombia.

Se trata de las Ruedas de Negocio Campesinas del Grupo Éxito, de las cuales 10 se harán este año en departamentos como Caldas, Boyacá, Norte de Santander, Meta, Córdoba, Putumayo, Valle del Cauca, Bolívar, Antioquia y Santander, con el respaldo del Ministerio de Agricultura. En el programa Conseche y venda a la fija.

En estas, los productores de diversas regiones del país tienen la oportunidad de generar oportunidades negociación directa y profundizar sus relaciones comerciales, lo que les permite acceder a ganancias y mayor competitividad.

“Programas de gobierno actuales como ‘Coseche y Venda a la Fija’ se complementan de las Ruedas de Negocio Campesinas que son un buen mecanismo para coordinar con autoridades departamentales, municipales y productores”, apuntó Montoya.

Además de la compra directa sin intermediación, otros beneficios de las cadenas de comercio responsables son el pago a precios competitivos, pago a ocho días, adquisición de productos de manera continua, planeación conjunta de cosechas en busca de mejores rendimientos y atención a la demanda actual del mercado, apoyo en el desarrollo de modelos de negocio que permiten mejorar comercial y técnicamente los productos y contar con una red de distribución fuerte en Colombia.

Una de las proveedoras que revela las ventajas de esta tendencia es Ginna Jiménez, gerente de Comproagro. Ella explicó que desde hace dos años y medio “hemos visto ventajas, con generación de empleo a pequeños agricultores de nuestra comunidad en Toca (Boyacá), que les ha permitido generar ingresos más rentables, gracias a la mejor selección de productos como cebolla y papa”.

En sectores como el textil, el impacto que genera el Grupo Éxito también es importante pues de 51 millones de prendas que la compañía vendió en 2018, 93% se compró en Colombia a fabricantes locales, lo que fortalece a este sector, uno de los más importantes para la economía nacional por su tradición. Y el potencial de sinergias en sus filiales internacionales.

Sobre este impacto, Lina Bustamante, CEO de Creytex, contó que “la empresa lleva 48 años en el área textil y con el Grupo Éxito hemos tenido una relación que nos ha permitido exportar hasta 70% de nuestra producción, con entregas certificadas. A través de los años hemos desarrollado competencias con las cuales consolidarnos en manufactura tanto como en comercialización. Hoy en día generamos 400 empleos directos y 800 indirectos, con ventas a países como Uruguay, Estados Unidos, Costa Rica y Ecuador”.

De esta manera, se ha incluido gradualmente a todos los actores de la cadena de comercio responsable, los cuales fortalecen el concepto de producción solidaria y responsabilidad social empresarial en la actualidad. Los consumidores también juegan un rol importante en este ámbito, con la elección de productos locales y su apoyo a los agricultores nacionales

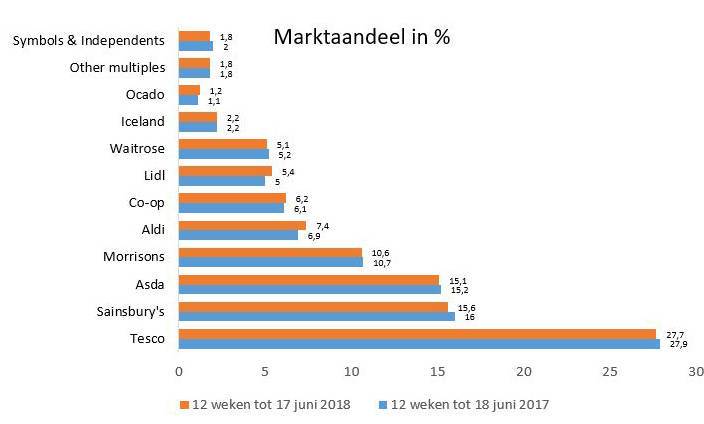

TESCO, RELEGADO A LA SEGUNDA POSICIÓN EN REINO UNIDO

TESCO, RELEGADO A LA SEGUNDA POSICIÓN EN REINO UNIDO

{kind=link}