Otras formas de relación del comprador con las marcas y enseñas, y en otros canales, están comenzando a construir un nuevo mapa del retail mundial

(Por Alicia Davara)

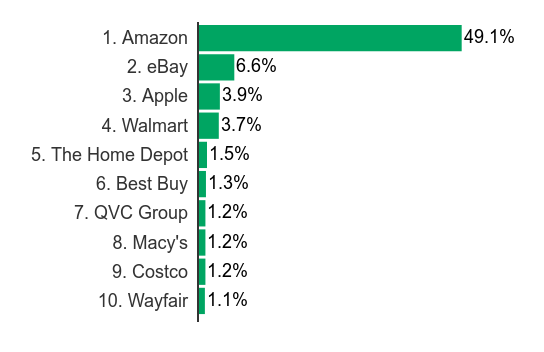

Los líderes también sufren. Amazon, líder absoluto en el canal ecommerce en Estados Unidos y amenaza, no real en cuanto a cifras, en el resto de países de Europa y América, está pendiente de los últimos datos sobre su cuota de mercado en el total del retail online estadounidense. Los analistas prevén un acusado descenso, desde el 47 % del trimestre anterior a un 37,7 % en el segundo trimestre de 2018.

EMarketer, fuente de la estimación, opina que el descenso, lejos de alterar en la compañía de Jeff Bezos, podría ser una buena noticia para Amazon, que buscaría en la actualidad reducir tamaño para hacer frente a las investigaciones antimonopolio en su país de origen.

Así estaban las cosas hace un año, con un fuerte opositor en Walmart (cuarto en el Top de 2018 que se muestra bajo estas líneas) que ya en el momento actual habría dado el salto a la segunda posición, después de su ambicioso plan omnicanal y sus excelentes resultados en ecommerce.

Líderes en el canal ecommerce en Estados Unidos (% cuota mercado en junio 2018)

Si la noticia podría favorecer al eretailer líder de forma puntual, no es para bajar la guardia la fuerte presión que ejercen sus competidores más cercanos, principalmente Walmart y eBay. Y otros como las compañías tecnológicas como Google, con grandes intereses en los canales online, sean de venta directa pura, sean a través de otras formas de comercio virtual que llegan. .

Si la noticia podría favorecer al eretailer líder de forma puntual, no es para bajar la guardia la fuerte presión que ejercen sus competidores más cercanos, principalmente Walmart y eBay. Y otros como las compañías tecnológicas como Google, con grandes intereses en los canales online, sean de venta directa pura, sean a través de otras formas de comercio virtual que llegan. .A medio plazo, son los otros canales de venta virtual, los que podrían arrastrar de forma directa a cambios de posiciones incluso en los más poderosos. Según una encuesta realizada en febrero de 2019 por Salesforce, el 81% de los profesionales del sector de bienes de consumo de todo el mundo creen que las nuevas formas de comunicación, están transformando la forma en que los consumidores se conectan con los productos.

Otros canales, otras formas de relación

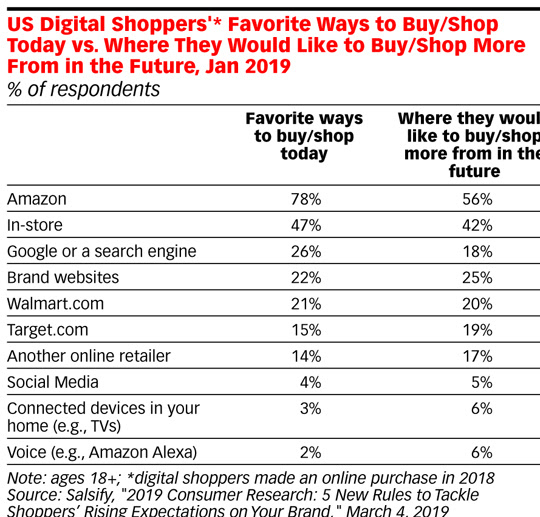

Más allá, otra encuesta de la misma fecha, realizada por la plataforma de comercio electrónico Salsify. Mientras que el 78% de los compradores digitales en Estados Unidos consideran a Amazon como su lugar favorito para comprar, otras formas y modos de relación y compra entran en escena.

En el cuadro siguiente puede verse como los compradores digitales se muestran predispuestos a aumentar sus compras en unos y otros canales, incluidos los servicios de voz como Alexa. Para destacar, el descenso en esa predisposición de compra de Amazon, desde el 78 % al 56 %. Descenso también para la tienda física (desde el 47 % al 42 %), Walmart (un punto en descenso) o para los portales de búsqueda como Google Shopping y otros (del 26 % al 18 %).

Frente a ellos, diferentes retailers online o nuevas formas de ecommerce, tales como las webs con venta directa de las marcas, los canales sociales o los incipientes servicios de voz, podrían ir arañando cuota de mercado en el aún sin construir nuevo mapa del retail en un próximo futuro.

Vean y tomen buena nota. El avance de otros canales no solo deben servir de toque de atención para Amazon, Alibaba, eBay, JD.com, Walmart o para las tiendas físicas.