Los cinco roles de la nueva tiendaNace un nuevo punto de venta para un nuevo consumidor

04/09/2018

infoRETAIL.- Los consumidores y las tiendas están cambiando. El cambio es una constante en el retail. Con la aparición del Marketing 3.0, el cliente ha dejado de ser considerado como un comprador para ser valorado como un ser humano con muchas dimensiones, tanto físicas como intelectuales, emocionales y espirituales. Y en este contexto, las tiendas se han hecho más humanas, cercanas, experienciales y tecnológicas.

“Los consumidores cambian en su forma de interactuar, mientras que las tiendas están cambiando en su forma de vender”, afirma Pedro Reig Català, director de Coto Consulting, compañía que presenta el informe ‘Retail Revolution 2018’, que recoge los diez nuevos roles del consumidor y las cinco principales características que han de tener las tiendas para satisfacer las demandas del actual shopper.

Los diez nuevos roles del consumidor son los siguientes:

En movimiento y sin fricciones. La continua conectividad del usuario ha cambiado el comportamiento y el lugar de compra. El consumidor español tiene consigo las herramientas que le permiten comprar, comparar y consultar información en cualquier lugar y momento del día, lo que implica que los vendedores pasen a tener un rol facilitador e inspirador.

Híbrido. Los consumidores asumen más de un rol en el proceso de compra, desempeñando un papel activo que difumina los límites de la relación comprador/vendedor. Ya no son meros compradores, también actúan como vendedores, influencers y prescriptores.

Sobreinformado. Se trata de un consumidor más escéptico que investiga y busca la información sobre los productos que quiere comprar, consultando además varias fuentes de información y que compara todas las opciones disponibles.

Impaciente. El consumidor es más impaciente que nunca. Está más acostumbrado a los procesos rápidos, valora más su tiempo libre, no tolera las colas, exige inmediatez y demanda tiempos de entrega más rápidos.

B2ME: Hiperpersonalización. Los consumidores buscan productos, servicios, atención y precios personalizados. El 75% de los consumidores prefiere comprar en comercios donde conocen su nombre y su historial de compra. Además, para las generaciones más jóvenes, la necesidad de ser distinto y tener reconocimiento social es más importante que para las generaciones predecesoras.

Experiencial. Rechaza los bienes materiales a favor de las experiencias y un estilo de vida más libre. Gasta más en ocio y se deja llevar por las sensaciones (con un buen aroma se prolonga más del 15% el deseo de permanencia en la tienda; el 35% de los clientes permanece más tiempo en la tienda si le gusta la música).

No propietario. En lugar de poseer cosas, los consumidores favorecen el minimalismo y la vida al momento. Esto significa no estar atado a las posesiones. Acceso en lugar de propiedad, ya sea compartiendo, intercambiando, alquilando o trasmitiendo. Por ello, las plataformas de economía colaborativa cada vez son más conocidas y usadas por los consumidores.

No consumidor. Crece la conciencia de consumo responsable. El consumidor actual ha pasado de un consumo compulsivo a otro más meditado e intencionado, incluso llegando a dejar de consumir voluntariamente. Ha nacido el ‘desconsumidor’, un no consumidor que tiene acceso a todo lo que necesita sin tener que comprarlo, que gasta en experiencias y no en productos y que, además, puede vender lo que no necesita.

Concienciado y responsable. Los consumidores cambian su mentalidad, son más conscientes y más responsables con su entorno, la sociedad y el medio ambiente. El 80% de los españoles ya compra en función de otros valores que no son la calidad ni el precio, teniendo muy en cuenta los valores que desprende una marca.

Saludable. La creciente preocupación de los consumidores por su salud ha supuesto un cambio notable en su comportamiento de consumo. Así, según el informe ‘La realidad de los consumidores online’ realizado por KMPG, el 32% de los directivos considera que la creciente preocupación por la salud y el bienestar ha sido disruptiva en el comportamiento del consumidor.

Y para satisfacer las demandas de este nuevo consumidor ha surgido un nuevo concepto de tienda, cuyos cinco nuevos roles son éstos:

Humana y próxima. Las tiendas se van acercando al consumidor, convirtiéndose en más accesibles y más humanas, integrando esta proximidad a un nivel omnicanal; esto es desde el trato en la propia tienda hasta en el modo en el que se relacionan en el canal online y en la última milla.

Ejemplo de proximidad en la atención es Apple y su ‘Genius Bar’, que crea una atmósfera de complicidad entre cliente y vendedor. Ejemplos de proximidad en el canal online son Amazon Key, que solventa los problemas que surgen en la entrega de productos, y el chatbot de El Corte Inglés, lanzado la pasada Navidad para recomendar regalos online. Ejemplos de proximidad física son el resurgir de los centros urbanos (con las tiendas de Ikea en el centro de Madrid y Decathlon City, por ejemplo) y las flagship stores.

Inteligente. El retail se adapta al nuevo consumidor, impaciente, conectado y omnicanal, a través de nuevas tecnologías como probadores inteligentes, tiendas sin cajas para evitar colas, realidad aumentada, estanterías inteligentes, robots… El objetivo es doble: facilitar la compra al cliente y recabar información del consumidor para utilizarla en la toma de decisiones a través del Big Data.

Surge el concepto de ‘tienda fácil’, con la tecnología implantada en dos direcciones, hacia afuera (para ayudar al cliente) y hacia dentro (para automatizar procesos); cualquier tecnología que suponga empeorar la experiencia o introducir fricciones, fracasará. También aparece el concepto de ‘tienda lab’, que supone utilizar el punto de venta para obtener información sobre el consumidor, conocer sus patrones de comportamiento y situarlo en el centro de las decisiones.

Almacén. El consumidor es cada vez más exigente con los envíos (máximo 4,4 días en llegar), siendo determinantes los plazos de entrega para elegir un operador online u otro. Por ello, muchas empresas han optado por utilizar sus tiendas como punto de recogida del producto para agilizar el proceso. La recogida en puntos de conveniencia ya es el método escogido por el 25% de los españoles y la tiene implantada el 59% de las tiendas.

Algunos ejemplos de este nuevo papel de las tiendas es la integración on-off de Zara, que el pasado enero inauguró una tienda en Londres, en el centro comercial Westfield, denominada ‘Tienda Catálogo Digital’, para recoger las compras realizadas en internet. Walmart, por su parte, ha instalado una gran torre en sus tiendas, denominada ‘Pickup’, para recoger los pedidos online.

Experiencial. La tienda se convierte en herramienta para sorprender. Experimentar en el punto de venta es fundamental para conseguir engagement con el cliente, por lo que el marketing sensorial se ha vuelto imprescindible para la creación de experiencias que provoquen emociones. Esto provoca que se dedique más espacio para experiencia y menos para el surtido. Gartner prevé que este año más del 50% de las empresas reorientará sus inversiones a innovaciones en experiencia de compra.

Ejemplos de este eje experiencial son la tienda Hawkers de Madrid, con una zona de videojuegos; la tienda Nike en el Soho de Nueva York, con un espacio para probar los productos con tecnología; y Foot Locker, que ha convertido sus puntos de venta en museos.

3.0: Sirviendo a la comunidad. Siguiendo el concepto del Marketing 3.0 (centrado en los valores del cliente), las empresas se comprometen a la creación de un mundo mejor, considerando al cliente como un ser humano integral, con mente, corazón y espíritu. Las tiendas, como punto de contacto directo con el cliente, jugarán un papel protagonista. En este contexto, el medio ambiente y la implicación con la comunidad desempeñan los roles más importantes.

Ejemplos de tienda circular (que utiliza y optimiza los stocks con el objetivo de conseguir la eficiencia en el uso de los residuos) son Decathlon Ocasión, el reciclaje de vaqueros en El Corte Inglés e Ikea & Vibbo.

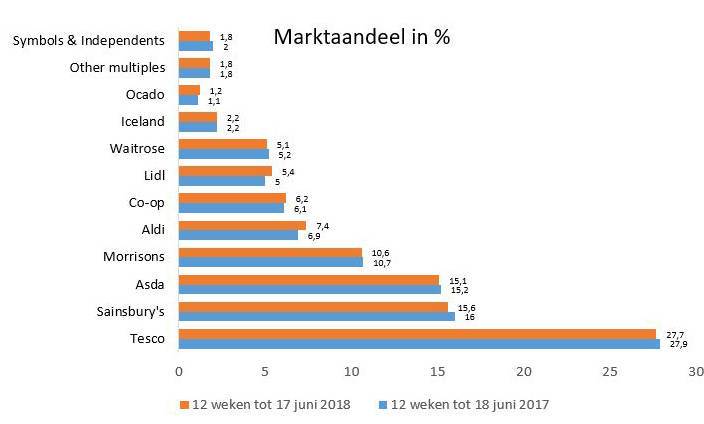

TESCO, RELEGADO A LA SEGUNDA POSICIÓN EN REINO UNIDO

TESCO, RELEGADO A LA SEGUNDA POSICIÓN EN REINO UNIDO