El líder mundial de la distribución alimentaria no solo vigila a Amazon. Aldi, acecha. Está a punto de convertirse en la tercera cadena de supermercados más grande de Estados Unidos, solo por detrás de Walmart y Kroger. Otra amenaza y muy grande, tras el desafío de Amazon

(Por Alicia Davara)

En Europa, Carrefour avanza en su objetivo de conquistar el liderazgo mundial de la transición alimentaria. Todos los formatos- clásicos renovados, canal online y nuevas propuestas- se encuadran en su proyecto “Act For Food”. En esta línea, sus supermercados BIO, o su primer restaurante en Paris, “Bon Appétit”, un autoservicio de productos frescos y platos ecológicos de comercio justo.

En España, la empresa lanza su servicio de reparto de comida preparada a domicilio, un refuerzo importante para su canal online. Son formas de conexión de la alimentación con el consumidor al que se suman retailers como Mercadona y su servicio “Listo para comer” que llegará a 350 de sus supermercados este año.

El consumidor se lo ha puesto difícil a los retailers. El retail, por su parte, nunca lo tuvo más fácil. Las posibilidades de acercamiento entre producto-servicio-usuario-comprador son grandes

Tecnología de última generación, ha convertido al comprador en poderoso. El consumidor se lo ha puesto difícil a los retailers. El retail, por su parte, nunca lo tuvo más fácil. Las posibilidades de acercamiento entre producto-servicio-usuario-comprador, nunca fueron tan grandes. Aún con las dificultades de las difíciles decisiones, e inversiones, necesarias para dar respuesta a un consumo desdibujado en su sentido tradicional.

El consumo es cada vez más líquido, el retail cada vez más híbrido. ¿Tiene Amazon la exclusiva del modelo a imitar? Lo hemos dejado escrito en otras ocasiones. Olvidemos la obsesión amazoniana y busquemos modos de acercamiento al cliente. Lo hizo Lidl, y Aldi, hace unos años prescindiendo de su lado más “hard” dando entrada en el surtido a las marcas de fabricantes. En sentido contrario, lo hizo Mercadona, anulando de los lineales tres de cada cuatro marcas líderes, apostando en paralelo por una fuerte inversión en marca propia, de calidad y a menor precio.

Lo hace Sánchez Romero, en su retorno a la tienda de toda la vida, a la vuelta de la esquina, pero en formato premium y experiencial. Lo está haciendo Carrefour, aunando canales off y online, con acertada estrategia en ecommerce, junto a presentaciones en el terreno físico que cierren el círculo de acercamiento a sus clientes.

Modelos, formatos y canales infinitos. Algunos tan a la mano, como retomar el oficio de toda la vida. Y hacerlo con espacios para la conexión entre alimentación, ocio, placer y también aprendizaje. Variables combinadas que marcan el camino de la próxima generación de supermercados e hipermercados híbridos. Cercanos, comprometidos, experienciales y smarts.

( Saber más del Super-Hiper conectado, con otros modelos, aquí )

Retail, en píldoras

CONSUMO DOMÉSTICO, EL DESEADO. Alimentación, limpieza y cosmética, cuidado del cuerpo y salud. Productos de bajo precio, escaso margen en alimentación, alto en hogar, perfumería y cosmética y salud. Todos de muy alta rotación lo que implica visita frecuente a tienda, sea online o física. Todos lo quieren.

EL HOGAR EN EL CENTRO. Amazon ama y persigue ser el referente en las compras domésticas. Con cifras aún insignificantes en ecommerce, suponen un importante frente en el que dar batalla en el sector retail. Y envía a países de Europa como Francia, Alemania, Italia, sus productos BIO de sus supermercados Whole Foods. De momento, solo en su canal ecommerce en el que la alimentación supone apenas un 2 %.

ECOMMERCE FOOD. DEL NO AL ¿POR QUÉ NO?. El mensaje omnicanal llega fuerte también a la distribución alimentaria. Con precursores como Carrefour, Condis o DIA, las dificultades primeras hacia la venta online de productos frescos y perecederos, se diluyen ante una demanda cada vez mayor. Faltaba confianza y seguridad en el comprador, la respuesta está en la oferta.

DISCOUNTERS SUMAN. Los más reticentes, dan el paso. Lo daría Mercadona hace dos años, con su gran proyecto se supermercado online, ampliado ya a zonas fuera de su Valencia natal. Lidl se suma e inicia el camino hacia el ecommerce total. Toda su oferta, incluidos los productos frescos, están ya en la plataforma Lola Market. Por el momento, en Madrid.

ALBERTO SANZ

ALBERTO SANZ

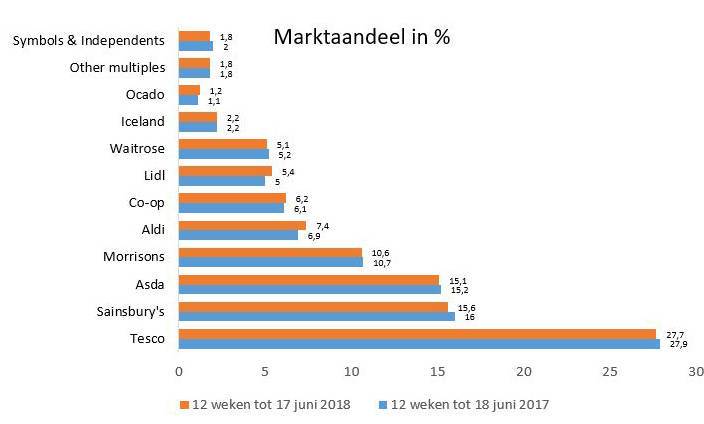

TESCO, RELEGADO A LA SEGUNDA POSICIÓN EN REINO UNIDO

TESCO, RELEGADO A LA SEGUNDA POSICIÓN EN REINO UNIDO